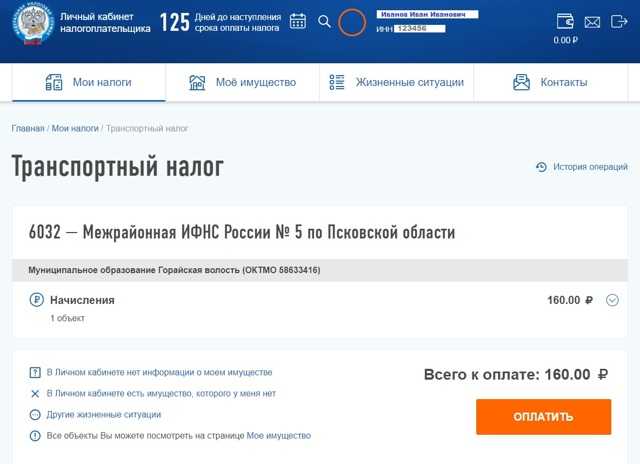

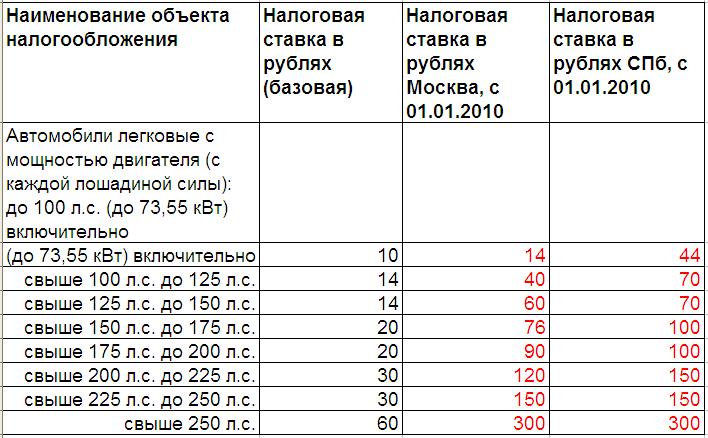

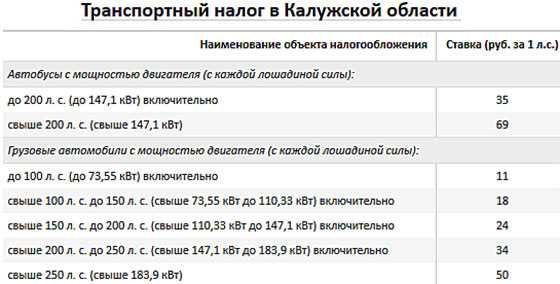

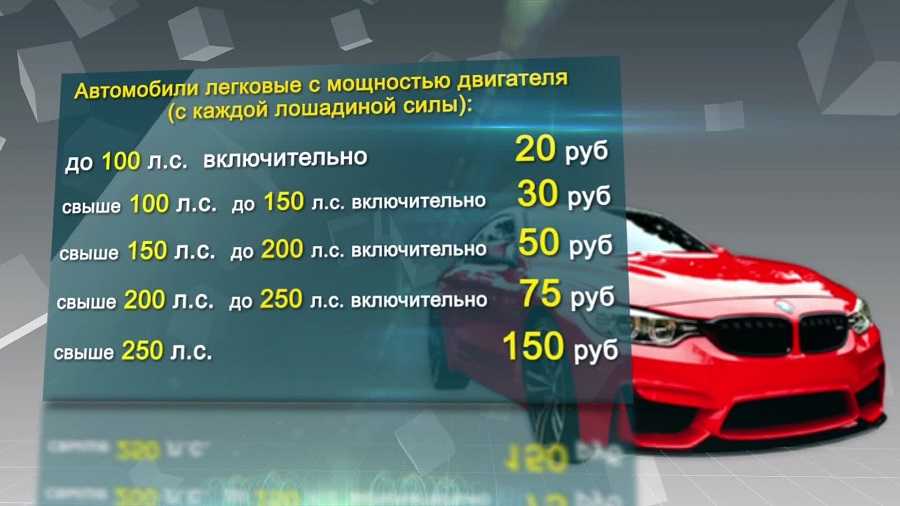

Можно ли не платить налог за незарегистрированные автомобили

25.01.2023

Арбитражный суд Дальневосточного округа в постановлении от 26.10.2022 № Ф03-4677/2022 разъяснил, обязаны ли организации уплачивать транспортный налог за автомобили, которые не зарегистрированы в ГИБДД, но при этом используются в производственной деятельности.

Предмет спора: организация приобрела и использовала в своей производственной деятельности транспортные средства. Налог за них она не уплачивала, поскольку данные транспортные средства не были зарегистрированы и поставлены на учет в ГИБДД. По итогам проведенной проверки ИФНС доначислила организации транспортный налог. Не согласившись с действиями налоговиков, организация обратилась с иском в суд. В иске она потребовала отменить доначисление налога.

За что спорили: 78 234 рубля.

Кто выиграл: налоговая инспекция.

Обосновывая в суде заявленные исковые требования, организация указывала, что обязанность по уплате транспортного налога ставится в зависимость от госрегистрации транспортного средства, а не от его фактического наличия или использования.

Суд кассационной инстанции отклонил доводы организации и встал на сторону налоговиков. Судьи отметили, что налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ. Возникновение объекта налогообложения напрямую связано с фактом регистрации транспортного средства на налогоплательщика. Это значит, что транспортное средство является объектом налогообложения с момента регистрации до тех пор, пока остается зарегистрированным за организацией.

Вместе с тем уклонение организации от совершения действий по государственной регистрации транспортных средств не освобождает ее от уплаты транспортного налога. Основанием для начисления и уплаты налога служит сам факт обладания транспортным средством, а не факт наличия или отсутствия у налогоплательщика данного транспортного средства и его фактического использования.

Факт регистрации транспортных средств в органах ГИБДД также не имеет самостоятельного значения для начисления и уплаты транспортного налога в тех случаях, когда плательщик уклоняется от регистрации. Налоговые органы не наделены полномочиями по регистрации и учету транспортных средств. При проверке правильности исчисления организациями транспортного налога они руководствуются только сведениями, полученными от регистрирующих органов.

Поскольку регистрация транспортного средства зависит от волеизъявления его собственника или владельца, отсутствие такой регистрации не может служить основанием для освобождения от уплаты налога. Кроме того, регистрация транспортного средства сама по себе не имеет никакого экономического основания.

Кроме того, регистрация транспортного средства сама по себе не имеет никакого экономического основания.

Поэтому в случае, когда компания сознательно уклоняется от регистрации и без уважительных причин нарушает срок постановки на учет транспортного средства, данные действия следует квалифицировать как получение необоснованной налоговой экономии. Поскольку организация использовала приобретенные транспортные средства в своей экономической деятельности, но не ставила их на учет в ГИБДД, налоговая инспекция законно доначислила ей транспортный налог, заключил суд.

Темы: судебная практика , судебное решение , судебный вердикт , судебный спор , транспортный налог , уплата транспортного налога

Рубрика: Урегулирование споров, обращение в суд, арбитражная практика , Транспортный налог

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Трудовые споры: можно ли пропустить работу из-за ревакцинации Судебный вердикт: должны ли компании платить налог за вентиляцию и кондиционеры Должна ли организация представлять уведомления об исчисленных суммах транспортного налога за 2022 год Организациям следует заявить о льготах по имущественным налогам до 1 апреля Вправе ли организация направить за свой филиал пояснения по транспортному налогу

Транспортный налог, на автомобиль в металлолом

Представим ситуацию: долгое время Ваш старый автомобиль, которым никто не пользуется уже на протяжении нескольких лет назад, стоит во дворе. Он не раз подвергался «нападениям» хулиганов, поэтому у него спущенные колёса, разбитые стёкла и вывезенная аппаратура. Однажды приезжает служба эвакуации и забирает на металлолом транспортные средства, признанные бесхозными. В эту категорию попадает Ваш автомобиль, соответственно, его увозят.

Он не раз подвергался «нападениям» хулиганов, поэтому у него спущенные колёса, разбитые стёкла и вывезенная аппаратура. Однажды приезжает служба эвакуации и забирает на металлолом транспортные средства, признанные бесхозными. В эту категорию попадает Ваш автомобиль, соответственно, его увозят.

Проходит несколько лет, Вы регистрируетесь на портале ФНС или ЕСИА и видите, что транспортный налог поступал на протяжении всего этого времени. Из-за этого на Вас висят штрафы за его неуплату и пени. Почему автомобиль автоматически не сняли с учёта? Обязаны ли Вы платить налог? Или существует другой выход? Разберёмся подробнее в статье.

Снятие автомобиля с учёта

Ошибочно полагать, что при утилизации транспортного средства – его автоматически снимают с учёта. У городских властей находятся дела важнее и масштабнее, поэтому они подобным не занимаются. Владелец должен сам обратиться в ближайшее ГИБДД и формить снятие автомобиля с регистрации.

ИФНС прекратит облагать налогами транспорт на основании информации из ГИБДД о снятии машины с учёта. И если водитель не поставил в известность органы, то транспортное средство продолжит числиться за ним. Самостоятельно ИФНС никак не узнает, что автомобиля какое-то время не существует, а значит и налога начислять не на что.

И если водитель не поставил в известность органы, то транспортное средство продолжит числиться за ним. Самостоятельно ИФНС никак не узнает, что автомобиля какое-то время не существует, а значит и налога начислять не на что.

Однако с учётом поправок в 2020 году заработал механизм, позволяющий владельцам давно утилизированных автомобилей напрямую уведомить налоговую службу о прекращении существования машины. Так становится возможным избежать нового начисления транспортного налога и добиться списания прежних долгов.

Если транспорт чисто физически не существует, о налогах не может быть речи

Верховный суд придерживается этой идеи ещё с 2015 года. Вне зависимости от того, снят автомобиль с учёта или нет, если транспортное средство уничтожено, налог начислять не на что. Нижестоящие суды с данной позицией ознакомились и приняли к сведению.

Так налоговая служба признала, что при официально подтверждённых сведениях, в которых указан факт уничтожения транспорта, облагать его налогами не нужно. И число, когда закрылась регистрация, не играет роли.

И число, когда закрылась регистрация, не играет роли.

Документация, подтверждающая факт уничтожения транспорта

Вместе с утверждённой ФНС формой заявления желательно приложить:

- справку или свидетельство об утилизации/гибели машины;

- административно-районный акт об утилизации/гибели автомобиля.

При этом приложение документации – это необязательное требование. Вы можете указать реквизиты документов, а налоговая служба сама запросит у городских властей нужную информацию. Но имейте в виду, что в этом случае срок обработки заявления увеличится.

Действия собственника давно несуществующего автомобиля

Для начала следует обратиться в районную администрацию для получения информации (справочного документа) об уничтожении транспортного средства. Иначе ИФНС не пойдёт Вам навстречу и не аннулирует начисления по транспортному налогу на несуществующий автомобиль.

Следующие Ваши действия сводятся к подаче в налоговую службу заявления об уничтожении машины. Можно обратиться лично, по электронной почте или через ближайший МФЦ, а также – дистанционно с помощью личного кабинета налогоплательщика. Заявление рассматривается до 30 календарных дней.

Можно обратиться лично, по электронной почте или через ближайший МФЦ, а также – дистанционно с помощью личного кабинета налогоплательщика. Заявление рассматривается до 30 календарных дней.

В случае, когда справка, подтверждающая уничтожение транспорта, не прикрепляется к документу, ИФНС увеличивает обработку информации и в течение 5 дней направляет запрос в орган, который указывается в заявлении. После рассмотрения заявления владельцу машины придёт ответ:

- уведомление о прекращении транспортного налогообложения в связи с гибелью или утилизации объекта;

- или сообщение, что прекращение налога не имеет оснований.

В 2021 году ожидаются поправки в налоговом кодексе, в ходе которых, вероятно, будет прописан алгоритм взаимодействия с налоговой службой по факту уничтоженных, но не снятых с учёта транспортных средств. все статьи

Транспортные средства, ввезенные в Вашингтон из-за пределов штата

Если вы являетесь резидентом Вашингтона и покупаете транспортное средство за пределами этого штата, а затем ввозите его в Вашингтон, вы должны уплачивать налог на использование на стоимость этого транспортного средства. Налог на использование – это та же ставка, что и налог с продаж, и он уплачивается при ввозе имущества в штат Вашингтон, если налог с продаж не был уплачен. Ставка налога на пользование определяется местом вашего проживания.

Налог на использование – это та же ставка, что и налог с продаж, и он уплачивается при ввозе имущества в штат Вашингтон, если налог с продаж не был уплачен. Ставка налога на пользование определяется местом вашего проживания.

При выдаче лицензии/регистрации автомобиля вы должны заплатить налог на использование. Если вы можете доказать, что вы заплатили налог с продаж или налог на использование в другом штате до того, как ввезли его в Вашингтон, вы можете применить сумму налога с продаж или налога на использование, которую вы уплатили, в счет налога на использование в штате Вашингтон, который вы должны (RCW 82.12.035). Вы не можете получить кредит на другие уплаченные суммы, такие как лицензионные сборы, налоги с арендодателя или налоги на добавленную стоимость, такие как канадский налог на товары и услуги.

Примечание: Вы считаетесь резидентом этого штата для целей налога с продаж и использования, если вы предпринимаете действия, указывающие на то, что вы намерены жить в этом штате более чем на временной или временной основе. См. наш раздел о налоге на проживание в штате Вашингтон.

См. наш раздел о налоге на проживание в штате Вашингтон.

Переезд в штат Вашингтон для новых жителей

- Если вы приобрели и использовали «частное транспортное средство» в другом штате более 90 дней до переезда сюда , вы не должны платить налог штата Вашингтон на использование (RCW 82.12.0251(3) )).

Примечание: «Частное транспортное средство» — это транспортное средство, находящееся в частной собственности для личного пользования, а не коммерческое транспортное средство. Это исключение не распространяется на внедорожники (ORV), дома на колесах и прицепы. ORV — это транспортные средства, не предназначенные в первую очередь для использования на улицах и автомагистралях общего пользования. (RCW 46.04.365)

Регистрация транспортного средства в другом штате обычно используется в качестве документа для этого исключения.

Если вы приобрели личный автомобиль в другом штате в течение 90 дней переезда сюда, вы должны заплатить налог на использование при регистрации и лицензировании.

Вы должны зарегистрировать свой автомобиль в Вашингтоне в течение 30 дней после переезда в этот штат. Для получения дополнительной информации посетите веб-сайт Департамента лицензирования.

Транспортные средства для военнослужащих

Информацию о налогообложении транспортных средств, приобретенных или используемых в Вашингтоне военнослужащими, см. в нашем Специальном уведомлении о налогах с продаж транспортных средств и требованиях по налогу на использование для лиц, находящихся на военной службе.

Коммерческие автомобили

Если вы ввозите коммерческий автомобиль в этот штат, налог на использование взимается со стоимости автомобиля, независимо от того, как давно вы его приобрели. Однако, если коммерческое транспортное средство ввозится в штат компанией, работающей за пределами Вашингтона, для временного (не более 180 дней в течение любых 365 дней подряд) использования в коммерческих целях, то налог на использование определяется на основе разумной арендной платы..png) См. (RCW 82.12.010(7)(c)).

См. (RCW 82.12.010(7)(c)).

Примечание : Если вы уже заплатили налог с продаж или налог на использование в штате Вашингтон с полной стоимости автомобиля, вы не должны платить налог на использование со стоимости аренды.

Дополнительную информацию см. в нашей теме по налогам о налоге на использование транспортных средств нерезидентами (за пределами штата).

Лицензионные требования

Вы должны зарегистрировать свое транспортное средство в Вашингтоне в течение 30 дней после переезда в этот штат. Для получения дополнительной информации посетите веб-сайт Департамента лицензирования.

Какая сумма используется для определения налога на пользование?

Налог на использование основан на справедливой рыночной стоимости транспортного средства. Как правило, это сумма, выплачиваемая продавцу. Однако, если сумма платежа не представляет собой стоимость транспортных средств аналогичной марки, модели и состояния, стоимость определяется как можно ближе к розничной цене продажи аналогичных транспортных средств. Стоимость транспортного средства не может быть меньше суммы, уплаченной продавцу (RCW 82.12; WAC 458-20-17802).

Стоимость транспортного средства не может быть меньше суммы, уплаченной продавцу (RCW 82.12; WAC 458-20-17802).

Дополнительная информация

Для получения дополнительной информации посетите веб-сайт Отдела лицензирования.

Справочник по налогам на автотранспортные средства

Верхняя навигация пропущена

Основной поиск

Налог с продаж автомобилей

Налог с продаж автомобилей взимается с каждой розничной продажи автомобиля в Техасе.

Продажа автомобилей включает продажу в рассрочку и в кредит, а также обмен на имущество, услуги или деньги. Передача автомобиля без возмещения, которая не квалифицируется как подарок, является розничной продажей и облагается налогом на транспортные средства в размере 6,25%.

Ответственность покупателя

Налог с продаж транспортных средств является обязанностью покупателя. Если продавец не является лицензированным дилером в Техасе, покупатель несет ответственность за получение права собственности и регистрацию транспортного средства, а также за уплату налога местному окружному налоговому инспектору-сборщику (CTAC) в течение 30 календарных дней с даты покупки. У военнослужащих действительной службы есть 60 календарных дней, чтобы оформить и зарегистрировать транспортное средство. Налог не подлежит уплате до этого времени.

У военнослужащих действительной службы есть 60 календарных дней, чтобы оформить и зарегистрировать транспортное средство. Налог не подлежит уплате до этого времени.

Продавец будет взимать налог, если продавец является дилером, имеющим лицензию Департамента транспортных средств Техаса (TxDMV), и полная масса автомобиля составляет 11 000 фунтов или меньше. Продавец несет ответственность за перечисление налога в CTAC во время оформления и регистрации.

Лицензированный дилер в Техасе не несет ответственности за взыскание задолженности, если полная масса автомобиля превышает 11 000 фунтов или если автомобиль является прицепом без официального документа. Покупатель этих транспортных средств несет ответственность за перечисление налога в CTAC во время оформления и регистрации.

Если покупатель надлежащим образом уплатил налог на транспортное средство дилеру-продавцу, а дилер не передал право собственности и не уплатил налог, государство не будет возлагать на покупателя ответственность за уплату налога. Покупатель должен предоставить в CTAC приемлемые документы, подтверждающие, что покупатель уплатил дилеру транспортный налог. Приемлемые документы включают счет-фактуру дилера или договор купли-продажи, в котором указан налог на транспортное средство, уплаченный дилеру.

Покупатель должен предоставить в CTAC приемлемые документы, подтверждающие, что покупатель уплатил дилеру транспортный налог. Приемлемые документы включают счет-фактуру дилера или договор купли-продажи, в котором указан налог на транспортное средство, уплаченный дилеру.

Не розничная продажа

Розничная продажа не включает покупку

- новых автомобилей лицензированным дилером в Техасе, имеющим франшизу на перепродажу этого типа транспортных средств;

- подержанных автомобилей лицензированным дилером в Техасе для целей перепродажи;

- новых автомобилей лицензированным франчайзинговым дилером в Техасе по договору аренды; или

- новых автомобилей производителя или дистрибьютора, если они выставлены с номерными знаками производителя.

Если лицензированный дилер приобретает автомобиль и эксплуатирует его только с номерным знаком дилера в соответствии с разделом 503.061 Транспортного кодекса, Номерные знаки дилера и Разделом 503. 068 Транспортного кодекса, Ограничение на использование номерных знаков и ярлыков дилера , налогооблагаемая розничная продажа не имела места.

068 Транспортного кодекса, Ограничение на использование номерных знаков и ярлыков дилера , налогооблагаемая розничная продажа не имела места.

Пособие по программе Trade-In

Если покупатель продает автомобиль продавцу в рамках сделки купли-продажи, покупатель уплачивает налог на транспортное средство с торговой разницы. Надбавка за проданный автомобиль представляет собой стоимость автомобиля, а не обязательно долю в этом автомобиле. Надбавка за трейд-ин также распространяется на автомобиль покупателя, сданный в трейд-ин, при покупке автомобиля, переданного дилеру.

Расчет налога с продаж при покупках у лицензированных дилеров

При розничной продаже новых и подержанных автомобилей с участием лицензированных дилеров налог с продаж автомобилей рассчитывается на основе продажной цены за вычетом суммы, указанной для продажи транспортных средств ) и/или дилерские скидки. Например, если покупатель продал автомобиль стоимостью 15 000 долларов США лицензированному дилеру в рамках покупки автомобиля стоимостью 42 000 долларов США, налог на автотранспортные средства уплачивается следующим образом:

продажная цена. Однако CTAC может запросить у дилера или покупателя счет-фактуру дилера или товарный чек.

Однако CTAC может запросить у дилера или покупателя счет-фактуру дилера или товарный чек.

Для частных покупок подержанных автомобилей в Техасе или покупок автомобилей за пределами штата, ввезенных в Техас для использования в Техасе, налог на транспортные средства требует сравнения суммы, уплаченной за транспортное средство, с процентом от стандартная предполагаемая стоимость транспортного средства (SPV) или сертифицированная оценка. См. стандартную предполагаемую стоимость в этом руководстве.

96-254

(09/2021)

- СОДЕРЖАНИЕ

- ГЛОССАРИЙ ТЕРМИНОВ

Быстрые ссылки

- Формы

- Публикации

Налоговый кодекс (налог на автомобили)

- сек. 152.001, Определения

- сек. 152,002, Итого вознаграждение

- сек. 152.021, Розничная торговля

- сек.

152.041, Общая процедура сбора

152.041, Общая процедура сбора - сек. 152.0411, Коллекции продавцов

- сек. 152.0412, Стандартная предполагаемая стоимость; Использование налоговым инспектором-сборщиком

- сек. 152.062, Требуемые отчеты

152.041, Общая процедура сбора

152.041, Общая процедура сбора Транспортный код

- сек. 503.061, Номерные знаки дилера

- сек. 503.064, Номерные знаки производителя

- сек. 503.068, Ограничения на использование табличек и ярлыков дилера

Налоговый кодекс (Ограниченный налог с продаж и использования)

- сек. 151.417, Прямая уплата налога покупателем

- сек. 151.304, Периодические продажи

Правила