что это такое, условия, требования, как получить

Овердрафт — разновидность кредитования, предоставляемая банком заемщику в виде кредитной линии при недостатке финансов на расчетном счете.

Овердрафтные средства разрешается использовать только на хозяйственную деятельность организации. Кредит расходуется на следующие цели:

- выдача заработной платы сотрудникам;

- обеспечение сырьем, материалами, производственным оборудованием;

- погашение долгов перед бюджетом;

- оплата арендных платежей.

Овердрафт нельзя использовать для покрытия долгов перед другими финансово-кредитными учреждениями, покупать на заемные средства доли в ООО, а также ценные бумаги в уставных капиталах.

Как работает овердрафт для юридических лиц

Овердрафт служит своего рода страховкой для предпринимателей, когда на счете не остается средств для погашения задолженности перед поставщиками, клиентами и сотрудниками. Это определенная сумма безналичных денег, предоставляемая банками при отрицательном балансе заемщика.

Фактически расчетный счет пуст, но овердрафт позволяет уйти в минус. Кредитополучатель продолжает непрерывно вести хозяйственную деятельность без потери времени на оформление стандартных займов. Кредитной линией можно воспользоваться неограниченное количество раз в пределах установленного банком срока. Как только на расчетный счет поступают деньги, овердрафт автоматически погашается, а доступ к кредитной линии возобновляется.

Виды овердрафта:

- Разрешенный/неразрешенный. В первом случае — это ограниченный лимит кредитных средств, отраженный в условиях договора. Если расход финансов превышает допустимую сумму, овердрафт считается неразрешенным. За подобную услугу клиенту грозят штрафы, увеличенные проценты по кредиту и повышенная комиссия.

- Стандартный. Наиболее распространенная разновидность овердрафта для предпринимателей и представителей малого и среднего бизнеса. Обычно лимит составляет 50% от месячного оборота средств.

- Авансовый овердрафт.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды. - Овердрафт под инкассацию. Предназначен для заемщиков, которые в основном работают с наличными средствами. Займ выдается в том случае, когда наличная выручка составляет более 60% оборотных средств. Для получения такого кредита, как правило, требуется поручительство третьих лиц.

- Технический. Заем предоставляется при задолженности на счете, образованной вследствие проведения транзакций, зачастую касающихся конвертации валюты. Сумма обычно небольшая. Заемщик должен вернуть поступившие на счет средства в течение 3 дней после получения уведомления от банка.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.Как получить овердрафт юр. лицу

Овердрафт в форме кредитной линии выделяется клиенту по умолчанию, в том случае, если у предпринимателя не хватает денег для выполнения транзакции. Такая услуга отражается в отдельном разделе договора на обслуживание счета. Условия овердрафта зависят от конкретного банка и индивидуальных особенностей клиента. Как правило, лимит предоставляется на следующих условиях:

Такая услуга отражается в отдельном разделе договора на обслуживание счета. Условия овердрафта зависят от конкретного банка и индивидуальных особенностей клиента. Как правило, лимит предоставляется на следующих условиях:

- Период предоставления — до 12 месяцев, выдается в несколько траншей, сроки возврата которых от 1 до 3 месяцев.

- Требуемый опыт — напрямую зависит от клиента. Этот срок составляет 180 дней, иногда — 12 месяцев .

- Обеспечение. Обычно залог не требуется, но иногда банкам необходимо предоставить поручительство компании-партнера заемщика.

- Порядок возврата — задолженность списывается автоматически при пополнении баланса клиента.

- Сумма лимита — размер кредитной линии рассчитывается исходя из среднего оборота по расчетному счету за месяц. Кредитная линия не может превышать 50% чистой выручки компании за отчетный период (3-6 месяцев).

- Ставка — от 9 до 15% годовых. Чем стабильнее работает компания, тем ниже процент. Если у заемщика есть поручитель, размер ставки будет минимальным.

Требования для получения овердрафта

Для оформления кредитной линии клиент подает основной пакет документации во время открытия расчетного счета в банке. Зачастую в договоре на обслуживание сразу указывается пункт о согласии на подключение овердрафта. Если такой раздел отсутствует, по прошествии 3-6 месяцев специалисты банка предлагают открыть лимит, либо клиенты самостоятельно обращаются в финансовую организацию для оформления овердрафта.

Необходимые документы:

- заявление на предоставление услуги;

- копии учредительной документации, в том числе разрешение на право осуществления определенного вида деятельности;

- финансовые и аудиторские отчеты с рецензией налоговых органов;

- сведения о наличии либо отсутствии долгов по кредитам, данные по остаткам на счетах.

Требования по овердрафту для юр. лиц:

- компания-заемщик создана более 6 месяцев или более 1 года — срок зависит от банка;

- юридическое лицо и его учредители являются резидентами РФ;

- организация обслуживается банком-кредитором более 3-6 месяцев;

- компания не имеет задолженностей перед бюджетными учреждениями и другими банками;

- потенциальный кредитополучатель регулярно совершает операции по расчетному счету – чем больше обороты и выручка, тем больший размер кредитной линии будет предоставлен.

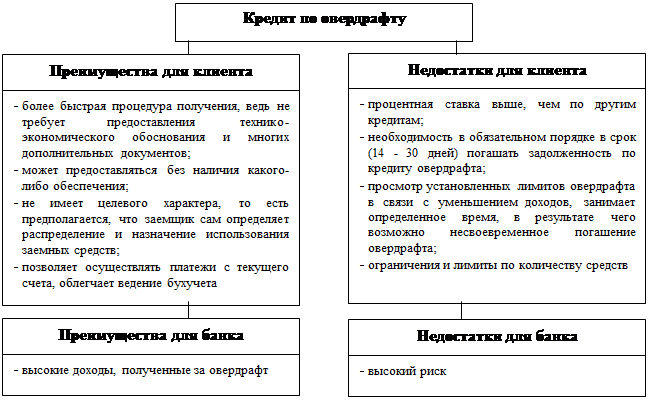

Овердрафт — отличная подстраховка для повседневных нужд компании. Такой вариант кредитования имеет ряд достоинств для предпринимателей по сравнению с другими банковскими продуктами:

- простота оформления;

- оперативность рассмотрения заявки на займ;

- легкость оплаты за счет пропорциональности траншей оборотам компании;

- отсутствие необходимости обеспечения.

Все, что нужно для оформления овердрафта — обратиться в обслуживающий банк для подачи заявки. В некоторых кредитных организациях эта услуга подключается автоматически. Узнать необходимую информацию можно у менеджеров банка, в котором открыт расчетный счет.

преимущества, залог права требования, виды, ставки

Многие предприятия пользуются такой услугой банков, как кредит овердрафт. Этот термин произошёл от английского overdraft, что переводится как «перерасход». Суть такого кредита – обеспечение расходных операций при недостатке собственных средств.

Банк выдаёт заёмщику денежные средства для преодоления кассового разрыва, когда расходы больше поступлений. Заёмщик регулярно погашает задолженность и выплачивает проценты в течение всего срока действия договора.

Нормативное регулирование

Гражданский кодекс регулирует все вопросы кредитования, в том числе и овердрафт. В статье 850 (п.1) он описывает его возможность кредитования счёта именно таким образом. Необходимо ознакомиться с этим нормативно-правовым актом и сопряжёнными с ним, чтобы следить за соответствием кредитных отношений с законодательством.

Как работает такой кредит

Кредит этого типа опирается на четыре характеристики:

- Сумма. Это лимит, максимум заёмных средств, которые банк предоставляет клиенту. Его размер определяется очищенными поступлениями на счёт клиента в течение конкретного периода времени. Эта сумма отражает выручку от бизнеса без учёта имеющихся кредитов и прочих денежных потоков, которые не обусловлены основным направлением хозяйственной деятельности.

- Срок действия. Здесь учитывается как длительность договора (обычно это 12 месяцев), так и интервал, в течение которого клиент обязан полностью погасить возникшую задолженность, включая проценты (по стандарту это 1 месяц).

- Процентная ставка. Этот показатель устанавливается банком в индивидуальном порядке в зависимости от наличия обеспечения, его вида, оборотов по счёту. В течение действия договора банк может изменять ставку. Обычно она составляет 10-20% годовых. Некоторые банки помимо процентной ставки взимают ещё и дополнительную комиссию: или разовую, или регулярную.

- Погашение. Обычно овердрафт погашается в безакцептном порядке: сумма основного долга (его тело) списывается банком моментально после поступления её на счёт клиента. Проценты же выплачиваются отдельно, регулярно, например, раз в месяц.

Как оформляется овердрафт для юридических лиц

Преимущества

Юридические лица предпочитают именно этот тип по следующим причинам:

- Он удобен, поскольку есть возможность взять ровно ту сумму, которая требуется для покрытия расходных документов.

- Для его оформления не требуется залог, поскольку банк получает свою гарантию в виде клиентских оборотов по счёту. Иногда для дополнительной уверенности финансовая организация может потребовать лишь поручительство физического лица, которое владеет предприятием.

Условия

Овердафт считается кредитом с оптимальными условиями. При заключении договора с банком необходимо изучить следующие возможности:

- Изменение процентной ставки.

- Изменение лимита.

- Досрочное погашение. Некоторые банки запрещают завершение кредитных отношений раньше срока, поскольку они не хотят терять выгоду. Если даже банки и допускают такую возможность, они требуют комиссию за неё.

- Валюта, в которой передаются денежные средства. Есть возможность взять кредит как в рублях, так и в долларах или любой другой валюте, которую поддерживает банк.

- Продление договорных отношений. При желании банк и заёмщик заключают дополнительное соглашение, где продлевают срок действия договора.

Чтобы выбрать оптимальный вариант овердрафта из разных банков, нужно тщательно изучить и сравнить их предложения с поиском наиболее выгодного для себя.

Открытие овердрафта

Чтобы получить кредит-овердрафт, необходимо выполнить следующие действия:

- Найти банк, который предлагает такую услугу. Ознакомиться с его условиями на сайте финансовой организации.

- Обратиться в банк личным посещением, телефонным звонком или электронным сообщением.

- Получить перечень документов, необходимых к передаче банку, а также бланки заявлений и анкет.

- Собрать официальные бумаги.

- Заключить договор овердрафта с банком.

- Получить кредит.

Овердрафт включается, когда по счёту заёмщика не хватает денежных средств, необходимых для проведения платёжных поручений. Лимит ограничивает объём кредитной поддержки. Ссудная задолженность, возникшая накануне, покрывается поступления текущего дня. Банк взимает проценты по завершении оговорённого периода (обычно это месяц).

Ссудная задолженность, возникшая накануне, покрывается поступления текущего дня. Банк взимает проценты по завершении оговорённого периода (обычно это месяц).

Расчет лимита

Сумма займа рассчитывается, исходя из разницы между расходом и доходом, и эквивалентна сумме денежных средств, которых не хватает на счёте. У суммы есть лимит, и его объём устанавливается каждым банком в индивидуальном порядке с опорой на выручку заёмщика от основной хозяйственной деятельности.

Ориентировочно лимит находится в диапазоне 50% от среднемесячных поступлений, причём рассматривается каждый месяц из трёх, предшествующих дате заключения договора.

Договор овердрафта

Договор, заключённый между юридическим лицом и банком, даёт старт кредитным отношениям. В этом документе имеются следующие компоненты:

- Преамбула: подробные данные обеих сторон договора, их наименования:

- Кредитор – это банк;

- Заёмщик – это его клиент, юридическое лицо.

- Предмет договора. Здесь указывается следующая информация:

- тип кредитования;

- сумма лимита;

- возможность изменения лимита;

- срок, когда задолженность должна быть окончательно погашена;

- процентная ставка и возможность её изменения.

- Адреса и реквизиты каждой стороны.

- Их подписи и печати.

Здесь указывается следующая информация:

Здесь указывается следующая информация:Договор данного типа не занимает больше 2 печатных страниц, поэтому проверить каждый пункт на соответствие законодательству и своим интересам не составит труда.

Бланк договора скачайте бесплатно тут.

Договор на кредит в форме овердрафта для юридических лиц (образец)

Защита прав

Чтобы обезопасить себя от проблем, связанных с использованием и погашением кредита, необходимо знать свои права, изложенные в Законе №2300-1. Это известный всем закон о защите прав потребителей. Его Статьи 8 и 9 касаются и кредитных отношений:

- Статья 8 сообщает о праве потребителя получить полную и достоверную информацию о механизме и стоимости услуги, ради получения которой он заключает договор.

- Статья 9 описывает обязанности исполнителя услуг в контексте полного информирования. Банк не должен утаивать какие-то детали кредитных отношений, чтобы в дальнейшем ввести клиента в заблуждение и получить выгоду от этого.

Если заёмщик обнаружит недоговорённость в отношениях с банком, он вправе подать исковое заявление в суд, чтобы защитить свои права (подсудность дела зависит от его суммы).

Кредитование в стиле овердрафт широко применяется юридическими лицами. Однако перед тем, как заключить соответствующий договор с банком, необходимо подробно ознакомиться со всеми его условиями на предмет соответствия законодательству РФ и собственным интересам.

Это видео даёт развёрнутый ответ на вопрос, что же такое овердрафт:

Объяснение овердрафта: сборы, защита и виды

Что такое овердрафт?

Овердрафт возникает, когда на счете недостаточно денег для покрытия транзакции или снятия средств, но банк все равно разрешает транзакцию. По сути, это продление кредита от финансового учреждения , которое предоставляется, когда счет достигает нуля. Овердрафт позволяет владельцу счета продолжать снимать деньги, даже если на счете нет средств или их недостаточно для покрытия суммы снятия.

По сути, это продление кредита от финансового учреждения , которое предоставляется, когда счет достигает нуля. Овердрафт позволяет владельцу счета продолжать снимать деньги, даже если на счете нет средств или их недостаточно для покрытия суммы снятия.

По сути, овердрафт означает, что банк позволяет клиентам занять определенную сумму денег. По кредиту начисляются проценты, и, как правило, взимается плата за овердрафт. Во многих банках комиссия за овердрафт может достигать 35 долларов.

Key Takeaways

- Овердрафт возникает, когда на счете недостаточно средств для снятия средств, но банк все равно разрешает транзакцию.

- Овердрафт позволяет клиенту продолжать оплачивать счета, даже если денег недостаточно.

- Многие банки взимают дополнительные сборы или штрафы за овердрафт.

- Овердрафт подобен любому другому кредиту: владелец счета платит по нему проценты и, как правило, с него взимается разовая комиссия за недостаточность средств.

- Защита от овердрафта предоставляется некоторыми банками клиентам, когда их счет достигает нуля; он позволяет избежать сборов за недостаточное количество средств, но часто включает проценты и другие сборы.

Овердрафт

Что такое овердрафт

С овердрафтным счетом банк покрывает платежи, сделанные клиентом, которые в противном случае были бы отклонены или, в случае реальных физических чеков, были бы возвращены без оплаты.

Как и в случае любого кредита, заемщик платит проценты на непогашенный остаток кредита овердрафт. Часто проценты по кредиту ниже, чем проценты по кредитным картам, что делает овердрафт лучшим краткосрочным вариантом в чрезвычайной ситуации. Во многих случаях существуют дополнительные сборы за использование защиты от овердрафта, которые уменьшают сумму, доступную для покрытия ваших чеков, например, сборы за недостаточное количество средств за чек или снятие средств.

Хотя банки могут взимать комиссию за овердрафт, они не могут изменять порядок транзакций клиента, чтобы взимать дополнительную комиссию за овердрафт. В 2010 году Wells Fargo была оштрафована на 203 миллиона долларов за хищническую практику структурирования снятия средств клиентами таким образом, чтобы максимизировать комиссию за овердрафт.

В 2010 году Wells Fargo была оштрафована на 203 миллиона долларов за хищническую практику структурирования снятия средств клиентами таким образом, чтобы максимизировать комиссию за овердрафт.

В 2023 году Бюро финансовой защиты потребителей (CFPB) обнаружило, что некоторые финансовые учреждения взимают несправедливую комиссию за овердрафт, разрешая банкоматную или дебетовую транзакцию, совершенную, когда у клиента был положительный баланс, но позже взимая комиссию за овердрафт, потому что промежуточные транзакции были совершены раньше. дебет урегулирован. CFPB обнаружил, что клиенты не могут разумно избежать этих неожиданных комиссий. Он приказал банкам и кредитным союзам прекратить взимать комиссию за овердрафт в таких ситуациях, и некоторые из них разработали планы по возврату средств клиентам, которые взимались с них в прошлом.

Особые указания

Ваш банк может использовать собственные средства для покрытия вашего овердрафта. Другой вариант — привязать овердрафт к кредитной карте. Если банк использует собственные средства для покрытия вашего овердрафта, это, как правило, не повлияет на ваш кредитный рейтинг. Когда кредитная карта используется для защиты от овердрафта, возможно, вы можете увеличить свой долг до такой степени, что это может повлиять на ваш кредитный рейтинг. Однако это не будет отображаться как проблема с овердрафтом на ваших текущих счетах.

Если банк использует собственные средства для покрытия вашего овердрафта, это, как правило, не повлияет на ваш кредитный рейтинг. Когда кредитная карта используется для защиты от овердрафта, возможно, вы можете увеличить свой долг до такой степени, что это может повлиять на ваш кредитный рейтинг. Однако это не будет отображаться как проблема с овердрафтом на ваших текущих счетах.

Если вы не вернете свои овердрафты в течение заранее определенного периода времени, ваш банк может передать ваш счет коллекторскому агентству. Это действие по сбору может повлиять на ваш кредитный рейтинг, и о нем будет сообщено трем основным кредитным агентствам: Equifax, Experian и TransUnion. Это зависит от того, как об учетной записи сообщают агентствам, чтобы выявить проблему с овердрафтом на текущем счете.

Если просроченный счет не погашен вовремя, банк может передать долг коллекторскому агентству.

Защита от овердрафта

Некоторые, но не все банки будут автоматически выплачивать овердрафт в качестве любезности по отношению к клиенту (конечно, взимая комиссию). Защита от овердрафта предоставляет клиенту дополнительный инструмент для предотвращения досадных дефицитов, которые плохо сказываются на вашей платежеспособности.

Защита от овердрафта предоставляет клиенту дополнительный инструмент для предотвращения досадных дефицитов, которые плохо сказываются на вашей платежеспособности.

Обычно это работает, связывая ваш текущий счет со сберегательным счетом, другим текущим счетом или кредитной линией. В случае нехватки средств этот источник используется для получения средств, гарантируя, что вам не вернут чек или транзакцию/перевод не отклонят. Это также позволяет избежать списания средств за нехватку средств (NSF).

Сумма защиты от овердрафта в долларах зависит от счета и банка. Часто заказчику необходимо специально запросить его. Существует множество плюсов и минусов использования защиты от овердрафта, но следует помнить одну вещь: банки предоставляют эту услугу не по доброте душевной. Обычно они берут за это комиссию.

Таким образом, клиенты должны полагаться на защиту от овердрафта с осторожностью и только в экстренных случаях. Если защита от овердрафта используется чрезмерно, финансовое учреждение может снять защиту со счета.

Что такое комиссия за овердрафт?

Овердрафт — это кредит, предоставляемый банком, который позволяет клиенту оплачивать счета и другие расходы, когда счет достигает нуля. За определенную плату банк предоставляет кредит клиенту в случае неожиданного списания средств или недостаточного остатка на счете. Как правило, эти счета взимают единовременную комиссию за средства и проценты на непогашенный остаток.

Как работает защита от овердрафта?

В рамках защиты от овердрафта, если на расчетном счете клиента будет отрицательный баланс, он сможет получить доступ к заранее определенному кредиту, предоставленному банком, и с него будет взиматься комиссия. Во многих случаях защита от овердрафта используется для предотвращения возврата чека и смущения, которое это может вызвать. Кроме того, это может предотвратить недостаточную комиссию за фонд, но во многих случаях каждый тип комиссии будет взимать примерно одинаковую сумму.

Каковы плюсы и минусы овердрафта?

Плюсы овердрафта заключаются в том, что он обеспечивает покрытие, когда на счету неожиданно оказывается недостаточно средств, избегая смущения и сборов за возврат чека со стороны продавцов или кредиторов. Но важно взвесить затраты. Защита от овердрафта часто сопровождается значительной комиссией и процентами, которые, если они не будут выплачены своевременно, могут стать дополнительным бременем для владельца счета. По данным Бюро финансовой защиты потребителей, клиенты, у которых была защита от овердрафта, на самом деле часто платили больше комиссий, чем те, у кого ее не было.

Но важно взвесить затраты. Защита от овердрафта часто сопровождается значительной комиссией и процентами, которые, если они не будут выплачены своевременно, могут стать дополнительным бременем для владельца счета. По данным Бюро финансовой защиты потребителей, клиенты, у которых была защита от овердрафта, на самом деле часто платили больше комиссий, чем те, у кого ее не было.

Итог

Овердрафт — это временный кредит, который позволяет клиентам банка продолжать оплачивать счета или снимать деньги даже после того, как их счета опустеют. Это может быть полезно в экстренных случаях, особенно если банк предлагает защиту от овердрафта. Однако превышение лимита влечет за собой дополнительные штрафы или проценты, и этого следует по возможности избегать.

Что такое овердрафт? у вас есть расчетный счет, возможно, вам придется иметь дело с комиссией за овердрафт. Ан овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакция, и банк или кредитный союз платит за нее в любом случае.

Транзакции

включая снятие наличных в банкоматах и покупки по дебетовой карте, а также чеки и ACH

платежи (например, онлайн-оплата счетов). Многие банки и кредитные союзы предлагают

программы овердрафта, и они могут варьироваться в зависимости от учреждения.

Транзакции

включая снятие наличных в банкоматах и покупки по дебетовой карте, а также чеки и ACH

платежи (например, онлайн-оплата счетов). Многие банки и кредитные союзы предлагают

программы овердрафта, и они могут варьироваться в зависимости от учреждения.Как правило, если вы превысите свой текущий счет чеком или ACH, ваш банк или кредит Программа овердрафта профсоюза оплатит транзакцию и взимает с вас комиссию. К если баланс вашего счета упадет ниже 0 долларов, ваш банк или кредитный союз также эффективно возмещайте выплаты прямо из вашего следующего депозита. В большинстве учреждений комиссия за овердрафт является фиксированной суммой независимо от операции сумма, и вы можете понести несколько комиссий за овердрафт в один день.

Овердрафт

сборы работают немного по-другому для дебетовых карт. Ваш банк или кредитный союз

не может взимать комиссию за овердрафт в банкомате и большинство транзакций по дебетовым картам

если вы не согласились («подписались») на эти сборы. Если вы решите подписаться на

дебетовая карта и овердрафт в банкомате, как правило, вам разрешается снимать деньги в банкомате

и покупки по дебетовой карте, даже если у вас недостаточно средств на момент оплаты

перевод. Тем не менее, вы, как правило, будете нести комиссию за транзакции, которые

рассчитаться с отрицательным балансом позже.

Если вы решите подписаться на

дебетовая карта и овердрафт в банкомате, как правило, вам разрешается снимать деньги в банкомате

и покупки по дебетовой карте, даже если у вас недостаточно средств на момент оплаты

перевод. Тем не менее, вы, как правило, будете нести комиссию за транзакции, которые

рассчитаться с отрицательным балансом позже.

Если вы не согласились на овердрафт банкомата и дебетовой карты, покупки с дебетовой карты и Снятие средств в банкомате, как правило, будет отклонено, если на вашем счету недостаточно средств. средства в момент попытки транзакции. Если вы не подписались, вы по-прежнему сможете снимать деньги в банкомате и совершать покупки с помощью дебетовой карты, когда у вас есть достаточно средств в то время, когда вы пытаетесь совершить транзакцию, и вы не понесете комиссию за овердрафт независимо от того, есть ли у вас средства для покрытия транзакцию в вашем аккаунте, когда транзакция позже будет рассчитана.

С

подписавшиеся потребители разрешают своему банку или кредитному союзу взимать с них комиссию в

В случае овердрафта в банкомате или дебетовой карте они обычно платят больше при овердрафте. сборов, чем потребители, которые не соглашаются. Например, в

В 2014 году CFPB сообщил, что зарегистрированные учетные записи в три раза чаще

имеют более 10 овердрафтов в год в качестве счетов, которые не включены в учетную запись.

CFPB также обнаружил, что на зарегистрированных счетах комиссия за овердрафт в семь раз выше.

как учетные записи, которые не включены. Подробнее о том, как

на потребителей влияет выбор овердрафта текущего счета.

сборов, чем потребители, которые не соглашаются. Например, в

В 2014 году CFPB сообщил, что зарегистрированные учетные записи в три раза чаще

имеют более 10 овердрафтов в год в качестве счетов, которые не включены в учетную запись.

CFPB также обнаружил, что на зарегистрированных счетах комиссия за овердрафт в семь раз выше.

как учетные записи, которые не включены. Подробнее о том, как

на потребителей влияет выбор овердрафта текущего счета.

То ли или нет, с вас все равно может взиматься плата за овердрафт по чекам или АЧХ-транзакции. Тем не менее, решение о том, соглашаться или нет, может быть одним из самые важные решения, которые вы принимаете, которые влияют на стоимость вашей проверки счет.

Здесь шесть шагов, которые вы можете предпринять, чтобы уменьшить или устранить комиссию за овердрафт:

- Отследить

свой баланс как можно осторожнее, чтобы уменьшить вероятность овердрафта. Также,

подпишитесь на оповещения о низком балансе, чтобы вы знали, когда вы рискуете

перерасход вашего счета. Если у вас есть

регулярные электронные переводы, такие как арендная плата, ипотечные платежи или счета за коммунальные услуги,

убедитесь, что вы знаете, сколько их будет и в какой день они происходят. Отследить

чеки, которые вы выписываете и отмечаете, когда средства списываются с вашего счета,

чтобы вы случайно не потратили деньги, которые вы уже заплатили со своего

счет. Вам также необходимо знать, когда внесенные вами средства становятся

доступны для вашего использования.

- Проверьте баланс своего счета перед

совершение покупки дебетовой картой (или снятие средств в банкомате), а затем сделайте паузу, чтобы спросить себя, есть ли у вас какие-либо

грядут другие платежи. Просто потому, что на вашем счету достаточно средств, когда

вы находитесь у кассы, это не значит, что деньги будут у вас позже, когда

транзакция окончательно урегулирована. Если вы недавно выписывали чеки или

онлайн-платежи по счетам, которые еще не были вычтены из вашей учетной записи, эти

тем временем может снять ваши средства, оставив вас без достаточного количества средств, чтобы

покрыть вашу покупку. Комиссия за овердрафт по дебетовой карте может взиматься при транзакциях, которые

были впервые разрешены, когда было достаточно средств для их покрытия, но потребовалось

счет отрицательный, когда транзакция урегулирована.

- Не соглашаться. Вы можете не платить

комиссия за овердрафт при использовании вашей дебетовой карты для покупок и в банкоматах не

подписаться или отказаться, если вы в настоящее время выбрали. Это означает, что ваша дебетовая или банкоматная карта может быть

отклонено, если на вашем счете недостаточно денег для оплаты покупки или

Снятие в банкомате во время попытки транзакции. Однако это также означает

с вас не будет взиматься плата за овердрафт для этих транзакций.

- Свяжите свой текущий счет с

Сберегательный счет. Если вы

перерасходовать ваш текущий счет, ваше учреждение возьмет деньги с вашего

связанный сберегательный счет для покрытия разницы. С вас может взиматься плата за перевод

плата, когда это происходит, но обычно она намного ниже, чем плата за

перерасход.

- Спросить

вашего финансового учреждения , если вы имеете право на линию

кредитная или привязанная кредитная карта для покрытия овердрафта. Возможно, вам придется заплатить комиссию, когда кредитная линия

постучали, и вы будете должны проценты на сумму, которую вы заимствовали, но это, как правило,

гораздо более дешевый способ покрыть краткосрочную нехватку наличности.

- Поищите другой

счет. Узнать

о перечне комиссий вашего банка или кредитного союза или спросите о них, а затем

сравните их с комиссиями за счета в других банках или кредитных союзах. Оцените свои собственные

привычки и какие сборы вы можете столкнуться. Учитывайте штрафные санкции, такие как овердрафт и

сборы за нехватку средств, а также ежемесячное обслуживание, доплата за банкомат,

и другие сборы за услуги. Сравнивая банки или кредитные союзы, вы также можете

хотите учитывать такие факторы, как часы работы, расположение, доступ к

общественный транспорт, доступные продукты и услуги, а также репутация

обслуживание клиентов.

Если у вас есть

регулярные электронные переводы, такие как арендная плата, ипотечные платежи или счета за коммунальные услуги,

убедитесь, что вы знаете, сколько их будет и в какой день они происходят. Отследить

чеки, которые вы выписываете и отмечаете, когда средства списываются с вашего счета,

чтобы вы случайно не потратили деньги, которые вы уже заплатили со своего

счет. Вам также необходимо знать, когда внесенные вами средства становятся

доступны для вашего использования.

Если у вас есть

регулярные электронные переводы, такие как арендная плата, ипотечные платежи или счета за коммунальные услуги,

убедитесь, что вы знаете, сколько их будет и в какой день они происходят. Отследить

чеки, которые вы выписываете и отмечаете, когда средства списываются с вашего счета,

чтобы вы случайно не потратили деньги, которые вы уже заплатили со своего

счет. Вам также необходимо знать, когда внесенные вами средства становятся

доступны для вашего использования.  Комиссия за овердрафт по дебетовой карте может взиматься при транзакциях, которые

были впервые разрешены, когда было достаточно средств для их покрытия, но потребовалось

счет отрицательный, когда транзакция урегулирована.

Комиссия за овердрафт по дебетовой карте может взиматься при транзакциях, которые

были впервые разрешены, когда было достаточно средств для их покрытия, но потребовалось

счет отрицательный, когда транзакция урегулирована.