Освобождение пенсионеров от транспортного налога \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Освобождение пенсионеров от транспортного налога

Подборка наиболее важных документов по запросу Освобождение пенсионеров от транспортного налога (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Транспортный налог:

- 18210604011020000110

- 18210604011021000110

- 18210604011022100110

- 18210604011023000110

- 18210604012021000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О льготах по налогу на имущество физлиц для предпенсионеров, установлении ставок и льгот по транспортному налогу пенсионерам, а также о предоставлении рассрочки (отсрочки) по их уплате.

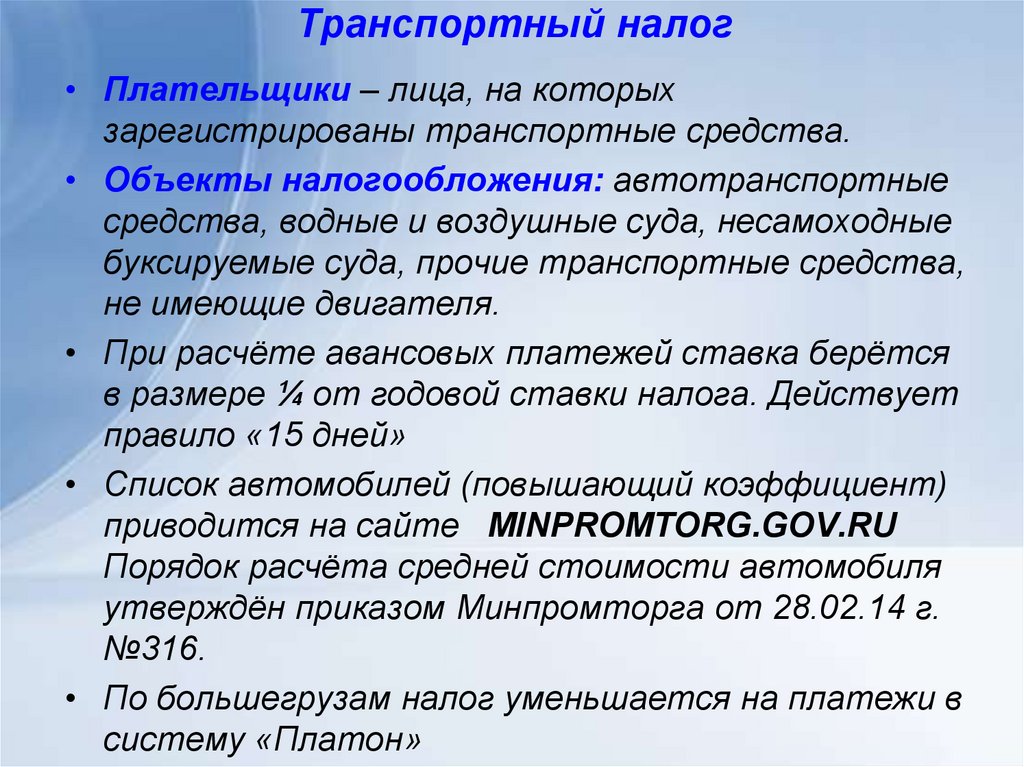

(Письмо Минфина России от 02.11.2020 N 03-05-06-01/95560)Что касается освобождения пенсионеров от уплаты транспортного налога, то следует отметить, что в соответствии с Налоговым кодексом транспортный налог относится к региональным налогам, средства от уплаты которого являются существенными доходными источниками региональных бюджетов.

Постановление Конституционного Суда РФ от 02.12.2013 N 26-П

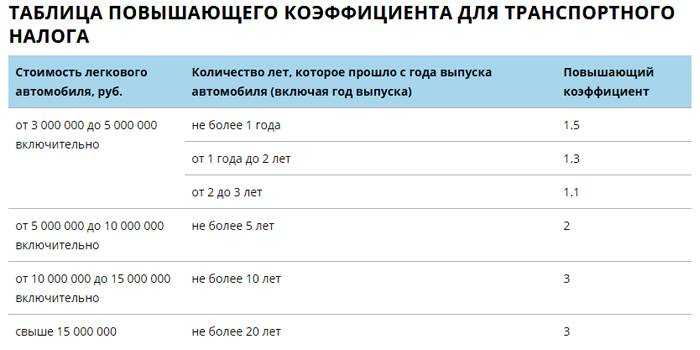

«По делу о проверке конституционности пункта 2 статьи 4 Закона Челябинской области «О транспортном налоге» в связи с запросом Законодательного Собрания Челябинской области»Исходя из этого в Законе Челябинской области «О транспортном налоге» для отдельных категорий граждан и организаций предусмотрены налоговые льготы как в виде освобождения от уплаты транспортного налога, так и в виде установления пониженной налоговой ставки (статья 4). В частности, для пенсионеров, имеющих в собственности транспортные средства, названным Законом в первоначальной редакции (от 28 ноября 2002 года) была введена пониженная налоговая ставка при уплате данного налога в отношении одного транспортного средства по выбору налогоплательщика. С 1 января 2009 года в связи с принятием Закона Челябинской области «О внесении изменений в статьи 2 и 4 Закона Челябинской области «О транспортном налоге» право на указанную налоговую льготу сохранилось только за пенсионерами, имеющими в собственности легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно. Соответственно, пенсионеры, имевшие на 1 января 2009 года в собственности легковые автомобили с большей мощностью двигателя, такое право утратили.

С 1 января 2009 года в связи с принятием Закона Челябинской области «О внесении изменений в статьи 2 и 4 Закона Челябинской области «О транспортном налоге» право на указанную налоговую льготу сохранилось только за пенсионерами, имеющими в собственности легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно. Соответственно, пенсионеры, имевшие на 1 января 2009 года в собственности легковые автомобили с большей мощностью двигателя, такое право утратили.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России

В случае, если физлицо, имеющее право на вычет, ранее пользовалось налоговыми льготами, в т.ч. по другим имущественным налогам (например, ветеран боевых действий был освобожден от налога на имущество или пенсионер использовал льготу по транспортному налогу и т.п.), то вычет будет применяться автоматически на основании имеющихся у налогового органа сведений, без необходимости дополнительных обращений (заявлений, уведомлений) от налогоплательщика.

Налоговые льготы для людей с ограниченными возможностями

Основной поиск

Определенные товары, приобретаемые людьми с ограниченными возможностями, освобождаются от налога с продаж и использования в штате Техас, а также от налога с продаж и использования транспортных средств. В этой публикации содержится основная информация об этих освобожденных покупках.

Налог с продаж и использования

Некоторые предметы всегда освобождаются от налога для людей с ограниченными возможностями. Другие товары освобождаются от уплаты налога, если вы дадите продавцу рецепт или форму 01-339.(сзади), Texas Sales and Use Tax Exempt Certification (PDF). Ремонт, техническое обслуживание и модификации освобожденных элементов также освобождаются. См. на этой странице «Товары и услуги, освобожденные от налога с продаж и использования».

Всегда освобождается от налога

Вам не нужно предоставлять продавцу свидетельство об освобождении от налога при покупке товаров, которые всегда освобождаются от налога. В приведенной ниже таблице указаны товары, которые всегда освобождаются от налога, а также товары, которые освобождаются при определенных условиях.

В приведенной ниже таблице указаны товары, которые всегда освобождаются от налога, а также товары, которые освобождаются при определенных условиях.

Освобождение от налогов при определенных условиях

Некоторые товары не облагаются налогом только в том случае, если они куплены по медицинским показаниям или для того, чтобы люди с ограниченными возможностями могли функционировать самостоятельно.

Вы должны предоставить продавцу или поставщику услуг либо рецепт врача, либо надлежащим образом заполненный сертификат об освобождении от уплаты налога на покупку этих товаров или услуг. Примеры см. в таблице ниже.

Краткое описание, например «шлейка для собаки-поводыря», достаточно для документального подтверждения того, почему вы требуете освобождения от налога с продаж. Продавец хранит свидетельство об освобождении для своих записей на случай проверки.

Товары и услуги, освобожденные от налога с продаж и использования

Налог с продаж и использования автотранспортных средств

Легковые автомобили, микроавтобусы, грузовики и другие транспортные средства облагаются налогом с продаж и использования автотранспортных средств. Автомобили освобождаются от налога, если они модифицированы для использования людьми с ортопедическими нарушениями, чтобы помочь им управлять транспортным средством или ездить в нем.

Автомобили освобождаются от налога, если они модифицированы для использования людьми с ортопедическими нарушениями, чтобы помочь им управлять транспортным средством или ездить в нем.

Модифицированное транспортное средство должно использоваться не менее 80 процентов времени для перевозки или управления человеком с ортопедической инвалидностью.

Это освобождение не распространяется на прицепы или другие транспортные средства, не предназначенные для перевозки людей.

Соответствующие модификации

Налог на адаптивные устройства, работу по установке этих устройств или любую плату за переделку транспортного средства для размещения водителя или пассажира с ортопедической инвалидностью не взимается. Примеры модификаций, дающих право автомобилю на освобождение от уплаты налогов, включают следующее:

- ручное управление и левосторонние педали акселератора, которые позволяют управлять транспортным средством лицам с ортопедическими нарушениями

- фальшпотолки

- подъемники для инвалидных колясок, которые позволяют людям с ортопедическими нарушениями ездить в автомобиле

Чтобы получить освобождение от налога на автотранспортные средства, вы должны заполнить оба следующих документа:

- Форма 130-U, Заявление о праве собственности и/или регистрации в штате Техас с заявлением, объясняющим, почему транспортное средство освобождено от налогообложения

- Форма 14-318, Texas Motor Vehicle Exemption Certificate (PDF)

Вы можете передать эти документы продавцу автомобилей при покупке автомобиля или окружному налоговому инспектору-сборщику при оформлении и регистрации автомобиля.

Модификации, не отвечающие требованиям

Примеры других модификаций, которые не соответствуют требованиям , включают следующее:

- подножки

- поручни

- ручки рулевого колеса

- другие стандартные заводские опции, такие как автоматическая коробка передач или гидроусилитель руля

Возврат

Налог с продаж и использования

Если вы уплатили налог по ошибке, вы можете попросить продавца вернуть вам деньги. Если продавец решит не возвращать вам деньги, вы можете попросить продавца заполнить форму 00-985, Переуступка права на возмещение (PDF), чтобы вы могли запросить возврат налога непосредственно в офисе контролера.

Налог с продаж и использования транспортных средств

Если вы по ошибке уплатили налог за автомобиль, освобожденный от налогообложения, вы можете потребовать возмещения налога в офисе финансового контролера, подав Форму 14-202, , Техас, Заявление о возмещении налога на транспортное средство (PDF).

Дополнительные ресурсы

- Информация о возврате налогов

- Освобождение от налога на имущество

96-273

(05/20)

Información en Español

Exenciones de Impuestos para Personas con Discapacidades

- гл. 151.313 – Предметы медицинского назначения

- сек. 152.086 – Автомобили, управляемые инвалидами

- Правила 3.284 – Лекарства, лекарства, медицинское оборудование и устройства

- Правило 3.84 – Исключение для лиц с ортопедическими нарушениями

Требуемые приложения:

- Проигрыватель Adobe Flash

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Транспортные средства, суда, самолеты – часто задаваемые вопросы (FAQ)

Как мне подать заявление на CDTFA-111, свидетельство об использовании налоговой очистки?

Департамент автотранспортных средств (DMV) и Департамент жилищного строительства и общественного развития (DHCD) обязаны взимать налог на использование при регистрации новых владельцев транспортных средств, судов без документов и домов на колесах.

Чтобы подать заявку на использование сертификата об уплате налогов (CDTFA-111), воспользуйтесь онлайн-сервисами CDTFA и выберите Request Use Tax Clearing for Registration in DMV/HCD в разделе «Функции ограниченного доступа». Или вы можете подать заявку по форме CDTFA-106, Запрос на налоговую очистку от использования транспортного средства/судна . Заявление должно включать всю идентифицирующую информацию, заявленную причину освобождения и должно быть подписано покупателем. Должны быть включены копии любой документации, подтверждающей освобожденный характер сделки, а также копия текущего титула. Для семейных переводов требуется документация, показывающая отношения между покупателем и продавцом (или передающим лицом и получателем). Для передачи траста требуются копии титульной страницы траста, страницы подписи, страниц описания собственности и т.

Вы можете отправить заявление по почте, факсу или лично подать заявление в местный офис или в Секцию потребительского налога по следующему адресу:

Секция потребительского налога MIC:37

Департамент налогов и сборов Калифорнии

Почтовый ящик 942879

Сакраменто, Калифорния 94279-0037

Некоторые офисы не оборудованы для предоставления этой услуги. Пожалуйста, позвоните заранее, чтобы подтвердить доступность услуги. Если ваш запрос на очистку будет одобрен, вы получите CDTFA -111, сертификат использования налоговой очистки. При предъявлении CDTFA-111 в DMV или DHCD вам будет разрешено пройти регистрацию без уплаты налога на использование. Однако это не освобождает вас от уплаты налога на использование, если позднее будет установлено, что налог на использование подлежит уплате.

Дополнительную информацию для запроса разрешения на использование налога можно найти в публикации 52, Транспортные средства и суда: налог на использование .

Каковы льготы или исключения из налога на использование?

Как описано в публикации 52, Транспортные средства и суда: налог на использование , ниже приводится список льгот и исключений из налога на использование, которые могут применяться:

Открыть всеЗакрыть все

Коммерческое глубоководное рыболовство

Не все рыболовные суда используются в порядке исключения. Судно должно использоваться в коммерческом глубоководном рыболовстве за пределами трехмильных территориальных вод Калифорнии лицами, регулярно занимающимися коммерческим глубоководным рыболовством, и основное использование плавсредства должно происходить за пределами территориальных вод этого штата. Если ваш годовой доход от коммерческого глубоководного рыболовства составляет менее 20 000 долларов США, предполагается, что вы не занимаетесь коммерческим глубоководным рыболовством регулярно, и поэтому освобождение не применяется, если вы не можете доказать обратное.![]()

Требуемая документация включает:

- Двенадцать месяцев «рыбных билетов» с указанием вида и места вылова,

- Показания Loran и/или GPS,

- Полные налоговые декларации,

- Отчеты о прибылях и убытках,

- Лицензии Департамента рыболовства и охоты Калифорнии и регистрация лодок,

- Фотографии судна с такелажем и

- Другие типы документации, описанные в анкете о коммерческом глубоководном рыболовстве, отправленной вам при подаче заявки на освобождение в CDTFA.

Для получения дополнительной информации см. публикацию 40, Судостроение и Постановление 1594, Судостроение .

Торговля между штатами и зарубежная торговля

Семейные переводы

Закон о налоге с продаж и использования предусматривает освобождение от налога на использование, когда лицо, продающее транспортное средство, судно или самолет, связано с покупателем как:

- Родительский

- Дед

- Внук

- Ребенок

- Супруга

- Брат или сестра, если оба младше 18 лет и состоят в кровном родстве или усыновлении.

Это освобождение не применяется, если продавец занимается продажей имущества, в отношении которого испрашивается освобождение. (Например, продавец автомобилей или лодок.) Кроме того, освобождение не распространяется на продажу приемным родителям или приемным детям, если родной родитель или ребенок не участвует в продаже, а также не распространяется на сделки между бывшими супругами после постановления суда. развод.

Чтобы претендовать на освобождение, отношения между покупателем и продавцом должны быть подтверждены свидетельством о браке, свидетельством о рождении или усыновлении или любым другим документом, который является официальным и/или поддающимся проверке и подтверждает соответствующие отношения. (Налоговый и налоговый кодекс, раздел 6285.)

Информацию о передаче прав в рамках решения о разводе или мирового соглашения см. в разделе «Вынужденные передачи».

Имущество, полученное в дар

Смена владельца транспортного средства, судна или самолета может привести или не привести к облагаемой налогом продаже или покупке. Если даритель не уплатил налог при покупке транспортного средства, судна или самолета, потому что они были приобретены для перепродажи, даритель должен уплатить налог на использование при покупке, поскольку дарение рассматривается как налогооблагаемое использование транспортного средства, судна или самолета. самолет.

Если даритель не уплатил налог при покупке транспортного средства, судна или самолета, потому что они были приобретены для перепродажи, даритель должен уплатить налог на использование при покупке, поскольку дарение рассматривается как налогооблагаемое использование транспортного средства, судна или самолета. самолет.

С другой стороны, если даритель уплатил налог при покупке транспортного средства, судна или самолета и при этом не было предоставлено вознаграждение за приобретение имущества, дарение рассматривается как необлагаемое налогом использование транспортного средства, судна, или самолет.

Возмещение может принимать различные формы, такие как денежные средства, ссуда, сделка, принятие или аннулирование долга. Для того, чтобы соответствовать этому положению, должно быть установлено, что имущество было передано от дарителя получателю без требования со стороны получателя какой-либо компенсации дарителю. Обычно требуется подписанное нотариально заверенное заявление от дарителя. Обратите внимание: даритель должен иметь законные полномочия на передачу транспортного средства, судна или самолета.

Обратите внимание: даритель должен иметь законные полномочия на передачу транспортного средства, судна или самолета.

Переходы в корпорации и из них

Передача собственности в начинающую корпорацию исключительно в обмен на акции первой эмиссии не облагается налогом. Корпорация должна подтвердить получение имущества и убедиться, что единственное вознаграждение — акции компании. Если корпорация берет на себя какие-либо обязательства в качестве вознаграждения за передачу, к передаче применяется налог. Если корпорация передает имущество, такое как амортизированное транспортное средство, сотруднику в качестве выплаты заработной платы или компенсационного бонуса, и требуется выдача формы W-2 «Отчет о заработанной заработной плате», налог будет применяться к денежной стоимости, переданной работнику. имущество вместо денег. Если передача является подарком (кроме дарения имущества, изъятого из запасов корпорации при перепродаже), налог на использование не применяется.

Для подтверждения требуется копия Устава и Протокола собрания Корпорации с подробным описанием передачи. Когда корпорация распускается и распределяет активы между акционерами, налог не взимается при условии, что активы распределяются в соответствии с правами собственности акционеров на корпорацию, и активы не представляют собой товарно-материальные запасы, хранящиеся для перепродажи. Копия Свидетельства о выборах для ликвидации и роспуска, описывающая выплату корпоративных активов, требуется для подтверждения освобождения.

Когда корпорация распускается и распределяет активы между акционерами, налог не взимается при условии, что активы распределяются в соответствии с правами собственности акционеров на корпорацию, и активы не представляют собой товарно-материальные запасы, хранящиеся для перепродажи. Копия Свидетельства о выборах для ликвидации и роспуска, описывающая выплату корпоративных активов, требуется для подтверждения освобождения.

Для получения дополнительной информации см. Постановление 1595, Разовые продажи — Продажа бизнеса — Реорганизация бизнеса .

Передача в отзывный траст

Передача имущества в отзывный траст освобождается от налога при соблюдении всех следующих условий:

- Продавец имеет неограниченные полномочия отзывать траст; и

- Передача не приводит к изменению бенефициарного владения имуществом; а также

- Траст предусматривает, что после отзыва траста имущество возвращается продавцу, и

- Единственным рассматриваемым фактором, если таковой имеется, является принятие трастом существующей ссуды, а передаваемое материальное личное имущество является единственным обеспечением по этой ссуде.

Вынужденные передачи

Налог на использование может не применяться, если право собственности на имущество изменяется в результате принудительных передач, которые происходят по независящим от налогоплательщика обстоятельствам. Некоторыми примерами являются возврат владения законным владельцем, наследование имущества умершего, возврат украденного имущества после выплаты страховой компанией и решение о разводе, согласно которому совместное имущество передается супругу в качестве его или ее отдельной собственности. Подтверждающая документация требуется в зависимости от характера сделки.

Закупки у правительства США

Хотя продажи правительству США и его агентствам или организациям обычно освобождаются от налога с продаж и налога на использование, не все покупки у правительства США освобождаются от налога на использование. Только при определенных условиях покупки у правительства США освобождаются от налога на использование. Следующие виды операций могут подпадать под освобождение:

- Как правило, хранение, использование или иное потребление в этом штате имущества, приобретенного у любого некорпоративного агентства или учреждения Соединенных Штатов, за исключением имущества, о котором сообщается Совету по избыточному имуществу Соединенные Штаты или любое агентство, выполняющее функции этого совета.

- Продажа маршалом США по распоряжению федерального суда.

- Продажа в соответствии с некоторыми разделами Кодекса США. Должно быть предоставлено письмо с указанием применимых разделов Кодекса США, в соответствии с которыми продается недвижимость.

Обратите внимание: продажи, совершенные в соответствии с Разделом 40, разделом 484 Кодекса США или разделом 6335 Налогового кодекса США, не освобождаются от налога на использование. Дополнительную информацию о закупках у правительства США см. в публикациях 52, 9.0009 Транспортные средства и суда: налог на использование .

Покупки американскими индейцами

Покупка собственности американскими индейцами освобождается от налога при следующих условиях:

- Покупатель должен быть индейцем по происхождению и иметь право на получение услуг от Министерства внутренних дел США в качестве индейца.

- Покупатель должен проживать в резервации или ранчерии.

- Имущество должно быть доставлено, а право собственности передано в резервацию или на ранчерию.

- Предмет должен использоваться в резервации или ранчерии не менее 50 процентов времени в течение первых 12 месяцев после доставки.

Чтобы претендовать на вышеуказанное освобождение, в CDTFA должны быть представлены такие документы, как письмо, подписанное племенным советом, и акты поставки дилера, подписанные как продавцом, так и покупателем, подтверждающие вышеуказанные критерии. Для получения дополнительной информации см. Положение 1616, Федеральных округов .

Закупки для перепродажи

Покупка имущества для перепродажи не облагается налогом при условии, что покупатель не использует имущество, кроме демонстрации и демонстрации в ходе предложения имущества для продажи в ходе обычной деятельности. Вы можете предоставить копию вашего действующего разрешения продавца, лицензии округа на ведение бизнеса, датированных рекламных объявлений в газетах и торговых журналах, журналов моточасов или миль, подтверждающих демонстрацию, и любую другую документацию, свидетельствующую о предпринятых усилиях по продаже собственности, чтобы подтвердить, что собственность фактически была приобретена и удерживалась с целью перепродажи в ходе обычной деятельности. При использовании в личных целях взимается налог на использование.

При использовании в личных целях взимается налог на использование.

Покупки для использования за пределами Калифорнии

Налог с продаж обычно применяется к покупке судна в Калифорнии у судового дилера. В виде исключения налог с продаж, как правило, не применяется к покупке в Калифорнии судна длиной более восьми футов, которое не приводится в движение исключительно веслами, при условии, что продавец является частным лицом, не занимающимся продажей судов. Калифорния. Вместо этого покупатель, как правило, обязан уплатить налог на использование в пользу государства.

Тем не менее, при такой сделке с налогом на использование покупатель не обязан платить налог на использование в Калифорнии, если имущество, приобретенное в Калифорнии, используется только для вывоза его из штата, и после этого оно будет использоваться исключительно за пределами этого штата. Никакое другое использование имущества не может быть сделано. См. Постановление 1620, подраздел (b)(9). Например, если судно после этого используется в Калифорнии для целей, отличных от его транспортировки за пределы штата для последующего использования исключительно за пределами штата, применяется налог на использование. Например, вы покупаете лодку у частного лица в Сан-Диего и сразу же отправляетесь в свой загородный дом в Астории, штат Орегон. По пути вы остановитесь в Марина-дель-Рей, поужинаете и получите наклейку на лодку. На следующий день вы ловите рыбу на Нормандских островах. Позже вы останавливаетесь, чтобы навестить друзей в Сан-Франциско и прокатить их на своей лодке. Исключение из налога на использование неприменимо, потому что вы не просто удалили лодку из штата.

Например, вы покупаете лодку у частного лица в Сан-Диего и сразу же отправляетесь в свой загородный дом в Астории, штат Орегон. По пути вы остановитесь в Марина-дель-Рей, поужинаете и получите наклейку на лодку. На следующий день вы ловите рыбу на Нормандских островах. Позже вы останавливаетесь, чтобы навестить друзей в Сан-Франциско и прокатить их на своей лодке. Исключение из налога на использование неприменимо, потому что вы не просто удалили лодку из штата.

Задержки на аварийный ремонт судна должны быть проверены как функционально необходимые для продолжения выхода судна из штата. Вы должны предоставить подтверждающую документацию, такую как квитанции о топливе, ремонте, швартовке или размещении, подтверждающие отплытие имущества из Калифорнии, а также документацию, подтверждающую, что судно не возвращалось в Калифорнию в течение соответствующего испытательного периода.

Общий перевозчик

Как правило, налог не применяется к продаже воздушного судна любому лицу, которое будет использовать воздушное судно в качестве общего перевозчика лиц или имущества в соответствии с законами этого штата, Соединенных Штатов или любого иностранного правительства. Чтобы соответствовать требованиям, покупатель или арендатор должен использовать воздушное судно в качестве обычного перевозчика более чем на 50 процентов от эксплуатационного использования в течение первых 12 месяцев подряд, начиная с первого эксплуатационного использования. Если вы не можете доказать обратное, обычно предполагается, что вы не используете воздушное судно в качестве обычного перевозчика, если только ваши ежегодные валовые доходы от таких операций не превышают 20 процентов от покупной цены воздушного судна или 50 000 долларов США, в зависимости от того, что меньше. (Статьи 6366 и 6366.1 Кодекса доходов и налогообложения)

Чтобы соответствовать требованиям, покупатель или арендатор должен использовать воздушное судно в качестве обычного перевозчика более чем на 50 процентов от эксплуатационного использования в течение первых 12 месяцев подряд, начиная с первого эксплуатационного использования. Если вы не можете доказать обратное, обычно предполагается, что вы не используете воздушное судно в качестве обычного перевозчика, если только ваши ежегодные валовые доходы от таких операций не превышают 20 процентов от покупной цены воздушного судна или 50 000 долларов США, в зависимости от того, что меньше. (Статьи 6366 и 6366.1 Кодекса доходов и налогообложения)

Чтобы получить право на освобождение, в CDTFA обычно необходимо предоставить на рассмотрение следующий список документов:

- Копии сертификата эксплуатанта Федерального авиационного управления (FAA).

- Регистрационные документы FAA.

- Список сертифицированных пилотов оператора.

- Свидетельство о страховом покрытии (полная копия полиса).

- Полная копия бортового журнала самолета с даты доставки и следующих за ним двенадцати месяцев эксплуатации.

- Сводка, описывающая каждый полет в течение первых двенадцати месяцев эксплуатации.

- Полная копия журнала технического обслуживания самолета или двигателя.

- Полная копия договора купли-продажи, подтверждающая цену покупки, дату и место доставки самолета.

- Полная копия договора аренды, если воздушное судно находится в аренде.

- Копия всех счетов на оплату арендной платы, выставленных арендодателю (собственнику) арендатором (оператором).

- Копии счетов-фактур от клиентов оператора, показывающих суммы, взимаемые за все чартерные рейсы.

Если первые 12 месяцев еще не истекли к сроку подачи декларации по налогу на использование, мы рекомендуем вам представить копии имеющейся в настоящее время документации. Действия с вашей учетной записью будут приостановлены до истечения 12-месячного периода. Вы можете представить остальные необходимые документы в то же время.