Директ-костинг или полная производственная себестоимость?

Поставив перед собой задачу, организовать управление прибылью, руководитель финансово-экономической службы должен проанализировать и сделать выбор среди нескольких групп альтернативных методик:· можно ли уже вводить систему стандартных затрат или пока еще изучать характер поведения прямых затрат, используя текущую информацию о себестоимости;

· локализировать накладные затраты с помощью базовых показателей или использовать процессное разделение издержек согласно АВС-технологии;

· организовывать позаказное калькулирование или выполнять расчеты в рамках процессного подхода.

Все эти вопросы были рассмотрены авторами в четырех предшествующих статьях журнала.

Еще одним существенным дополнением к этому перечню альтернативных вариантов организации работы финансового директора является перераспределения общепроизводственных расходов между запасами готовой продукции и продукции, реализованной в отчетном периоде. Сразу заметим, что в зависимости от принимаемого по этому поводу решения может значительно измениться управленческая оценка прибыльности бизнеса в рассматриваемом периоде.

Сразу заметим, что в зависимости от принимаемого по этому поводу решения может значительно измениться управленческая оценка прибыльности бизнеса в рассматриваемом периоде.

В настоящее время используются два основных подхода, касающихся принципа распределения постоянных накладных затрат между проданными товарами и остатками на складе [1]:

· метод полных (поглощенных) затрат (Absorption Costing),

· метод прямых затрат (Direct Costing).

Далее в тексте для их обозначения будут также использоваться сокращения AC и DC, соответственно.

Метод полных затрат

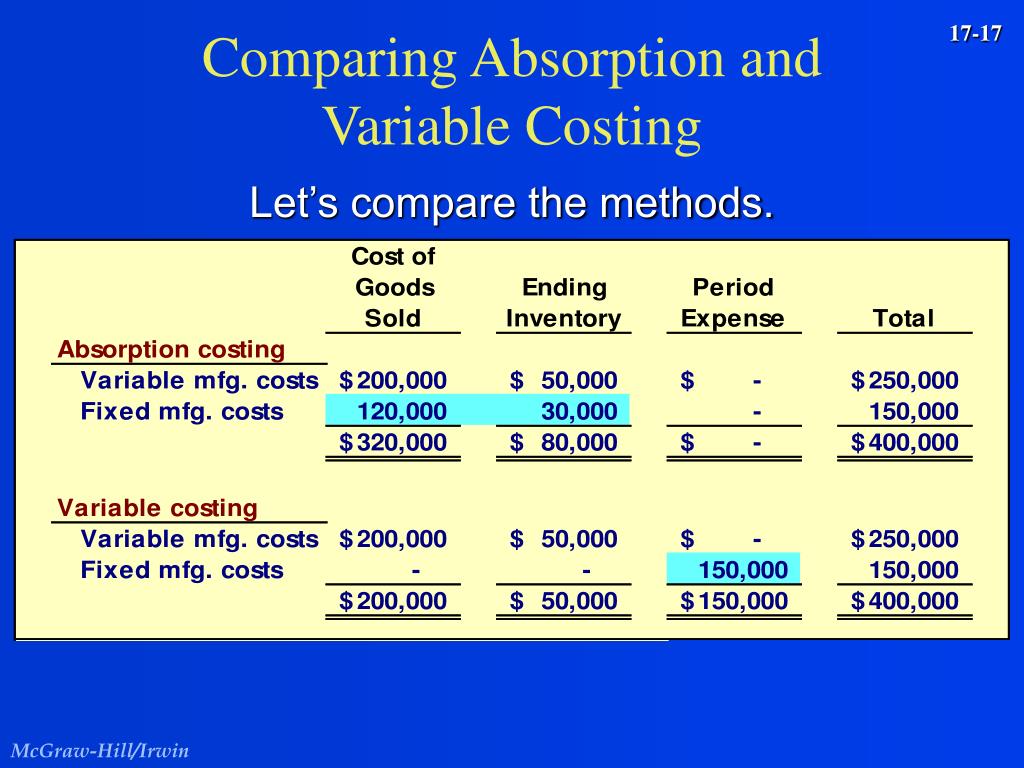

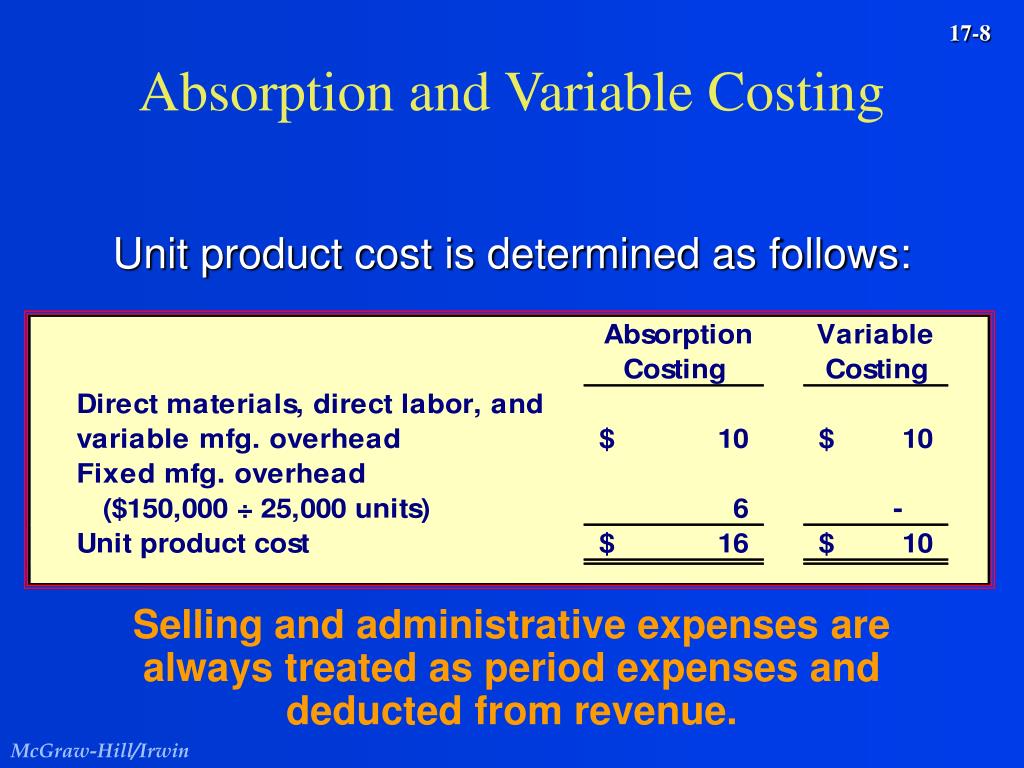

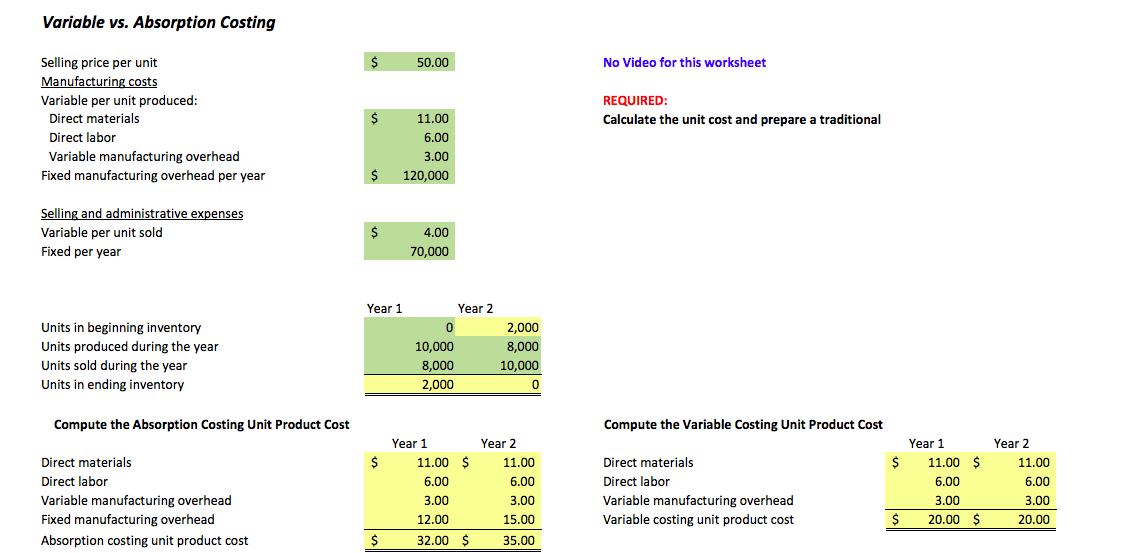

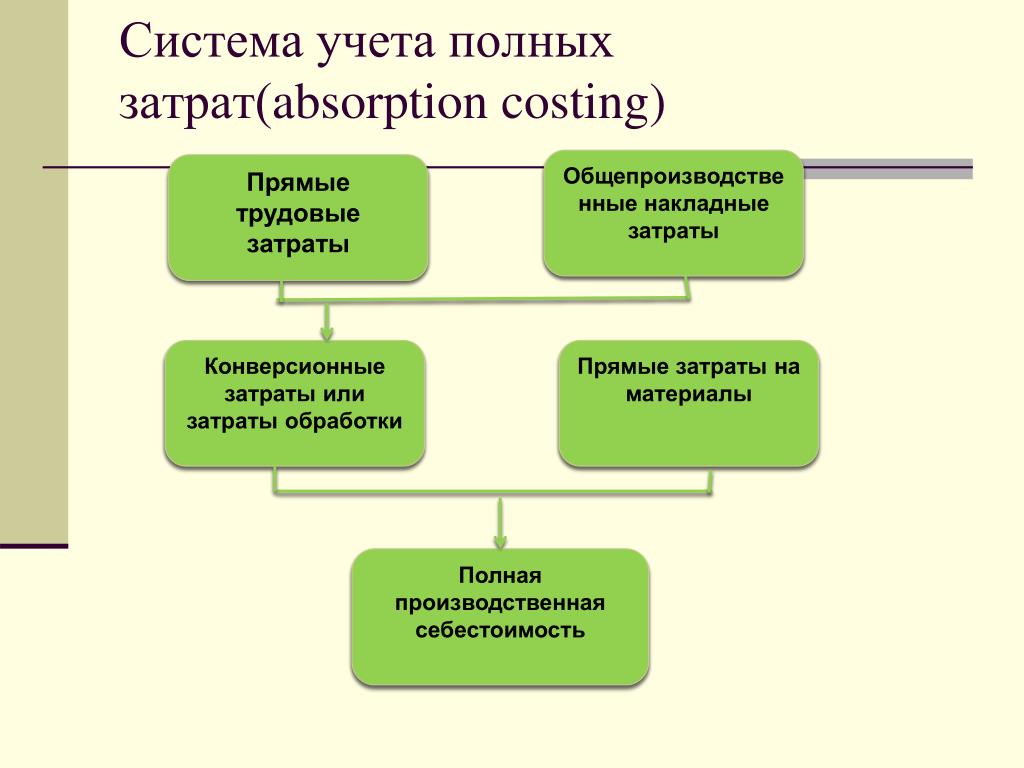

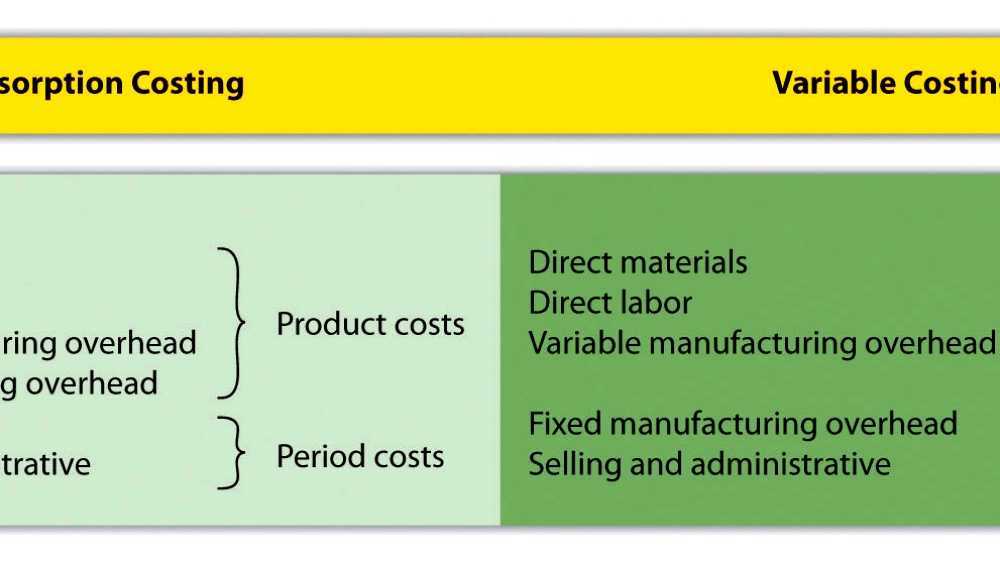

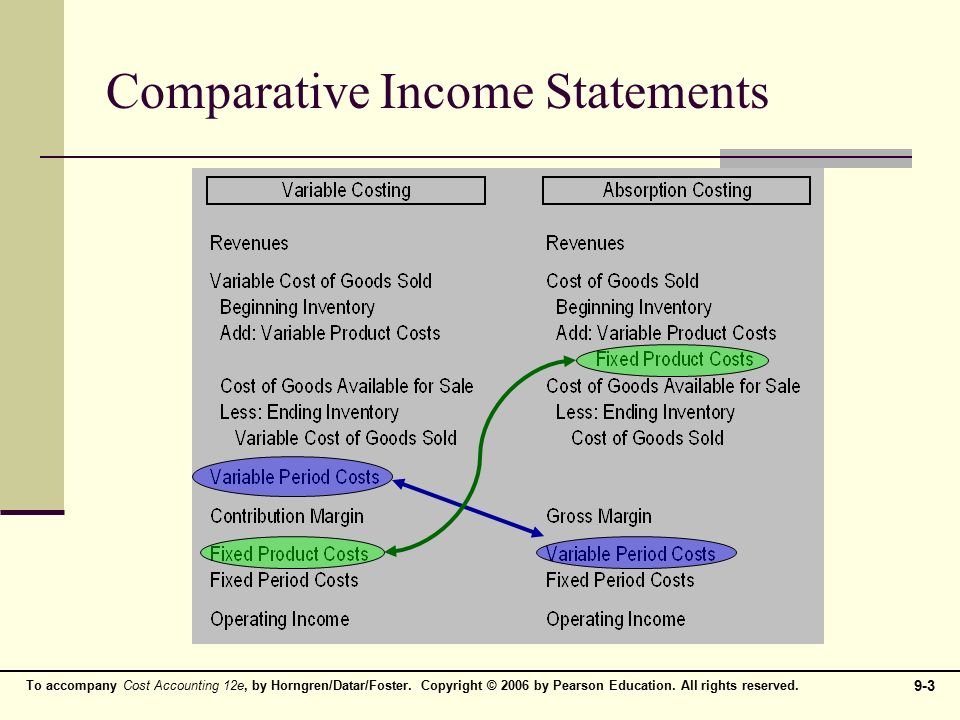

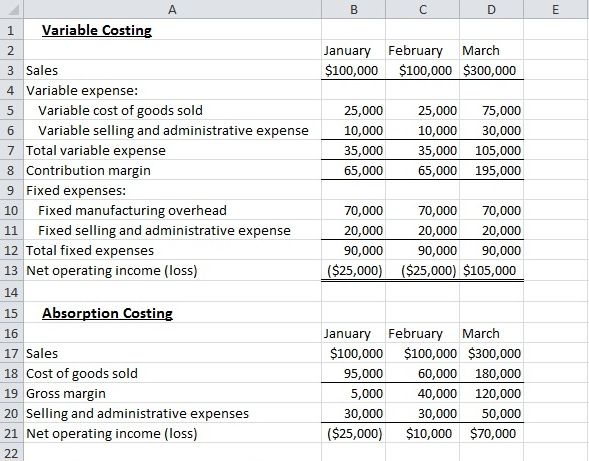

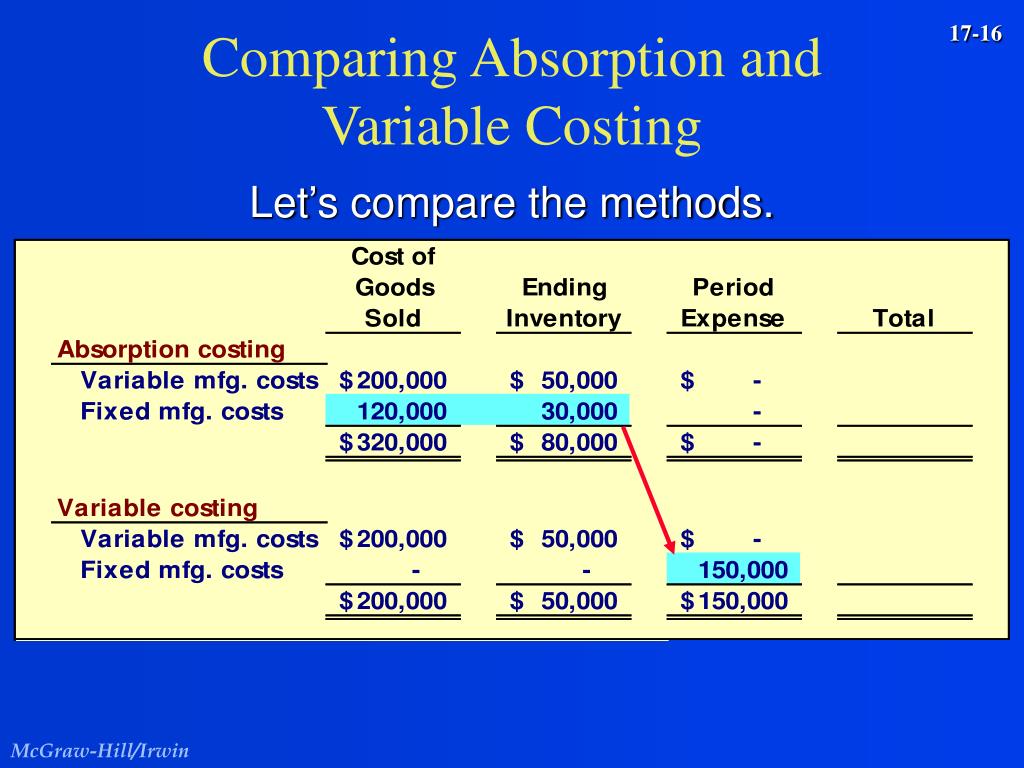

Метод полных (поглощенных) затрат состоит в калькулировании себестоимости продукции с распределением всех производственных затрат между реализованной продукцией и остатками продукции на складе. Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода, которые участвуют в расчете финансового результата, относятся общехозяйственные расходы. Последние должны быть полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (Рис.1). Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (Таблица 1.)

Последние должны быть полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (Рис.1). Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (Таблица 1.)

Запасы готовой продукции на складе на конец периода рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода = (Объем производства -Объем реализации)*(полная себестоимость единицы).

Необходимо еще раз обратить внимание, что в этом контексте полная себестоимость не включает общехозяйственные затраты.

Рис.1. Формирование затрат в методе полной себестоимости

Таблица 1. Расчет чистой операционной прибыли по методу АС

Метод прямых затрат

Direct Costing – это метод калькуляции себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и только переменные затраты относятся на себестоимость продукции. Постоянная часть общепроизводственных затрат относится к затратам периода вместе с затратами на сбыт и администрирование. Рис.2 иллюстрирует различные направления учета общепроизводственных затрат в зависимости от характера их поведения. Запасы готовой продукции на складе на конец периода в этом случае рассчитывались по формуле:

Постоянная часть общепроизводственных затрат относится к затратам периода вместе с затратами на сбыт и администрирование. Рис.2 иллюстрирует различные направления учета общепроизводственных затрат в зависимости от характера их поведения. Запасы готовой продукции на складе на конец периода в этом случае рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода =

(Объем производства — Объем реализации)*(Переменные затраты на единицу).

Другими словами только по переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Таблица 2 иллюстрирует расчеты, аналогичные приведенным в Таблице 1, но для DC.

Несмотря на широкое использование, название Direct Costing (дословно — метод прямых затрат), вообще говоря, является ошибочным. Более правильным было бы название ”Variable costing” – метод переменных затрат, или ”Marginal costing” – маржинальный метод калькулирования. Однако термин Direct Costing уже настолько прижился в литературе и в ежедневной практике, что корректировка терминологии навряд ли когда-нибудь произойдет.

Термин “Direct-costing” имел точное соответствие названия и функционального наполнения в 50-х годах прошлого столетия, в самом начале применения этого метода. Изначально предполагалось, что в себестоимость произведенной продукции могут быть включены только прямые затрата, а все прочие должны быть отнесены к затратам периода. Позднее DC трансформировался в менее «жесткую» систему и в рамках этого метода было принято считать обоснованным отнесение на себестоимость и переменной части непрямых затрат. А термин остался прежним, создавая необходимость дополнительных разъяснений.

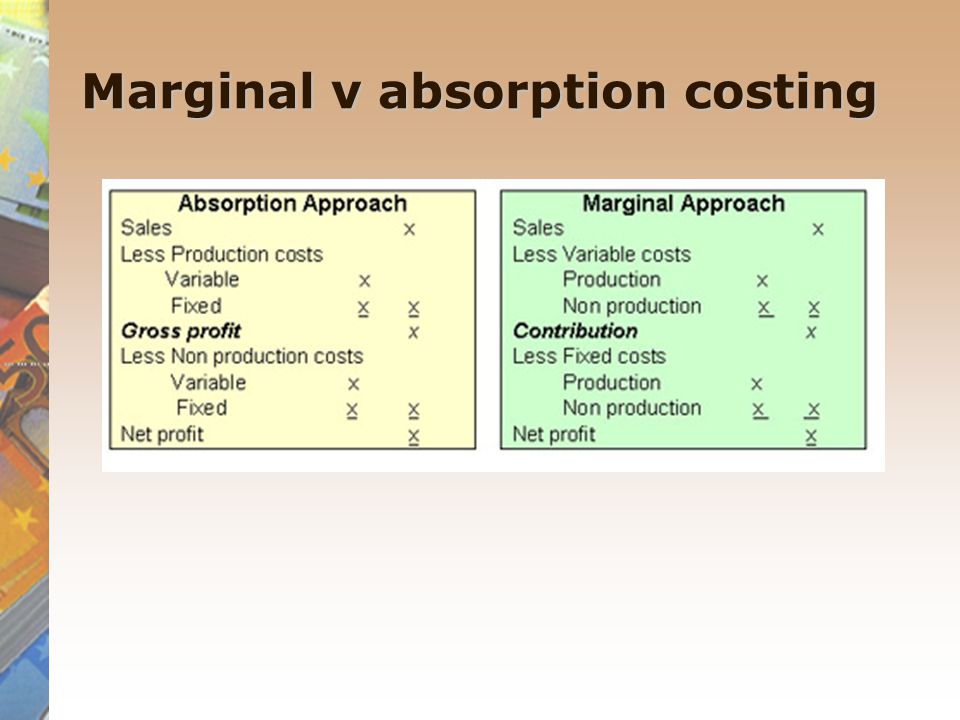

DC является более сбалансированным методом. Его суть состоит в том, что только переменные затраты участвуют в расчете плановой и фактической себестоимости продукции. Оставшуюся часть затрат (постоянные затраты, к которым в DC отнесены постоянная часть общепроизводственных расходов, административные и сбытовые расходы) в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за рассматриваемый период.

AC и DC на чашах весов

В литературе по управленческому учету сложилась традиция противопоставлять методы AC и DC, и строить анализ сильных и слабых сторон этих подходов исходя именно из противопоставления. Между тем, по мнению авторов, было бы более правильным рассматривать дополняющие стороны AC и DC, которые позволяют более полно понять характер поведения себестоимости продукции.

Основное отличие этих методов — порядок распределения постоянных накладных расходов между периодами, для которых рассчитывается себестоимость. Соответственно, основной вопрос всех споров — какой период выбрать для отнесения постоянных производственных накладных расходов к затратам на реализацию:

· период осуществления (т.е. период физического появления этих затрат) или

· период, в котором реализуется продукция.

Сторонники AC считают, что общепроизводственные затраты являются важной частью затрат, участвовавших в формировании продукции. Без этих затрат производство не сможет функционировать, поэтому общепроизводственные затраты целиком должны учитываться в себестоимости произведенной продукции, в том числе и их постоянная часть. Реализована эта продукция в текущем периоде, или она будет находиться на предприятии в виде запасов для последующей реализации, значения не имеет. Таким образом, и переменные, и постоянные издержки должны приниматься во внимание при определении стоимости запасов готовой продукции.

Реализована эта продукция в текущем периоде, или она будет находиться на предприятии в виде запасов для последующей реализации, значения не имеет. Таким образом, и переменные, и постоянные издержки должны приниматься во внимание при определении стоимости запасов готовой продукции.

Сторонники же DC настаивают на том, что постоянные производственные расходы — это затраты, связанные с поддержанием способности производить определенную продукцию (то есть содействовать производству), и не увязываются очевидным образом с выпуском конкретной единицы продукции. Постоянные расходы присутствуют практически независимо от того, загружены мощности предприятия или нет, какой ассортимент продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем, и именно поэтому эти расходы не зависят от объема производства и имеют в большей степени связь с временным периодом. Значит, их необходимо учитывать как периодические и сразу списывать на реализованную продукцию без внесения в себестоимость продукции. Сторонники этого направления не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Сторонники этого направления не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Давайте сопоставим результаты оценки операционной прибыли в том случае, когда объем продаж не изменяется, а объем производства растет.

Пусть предприятие производит продукт характеристики себестоимости которого представлены в таблице 3.

В соответствии с методом полной себестоимости суммарные накладные затраты составят.

Рассчитаем теперь ставку переменных накладных затрат на единицу продукции при различных объемах производства (объем продаж сейчас никак не принимается во внимание).

Савчук В.П., партнер и ведущий эксперт компании «Стратегический Партнер-Днепр»

Директ костинг в управленческом учете

Директ костинг появился в США после Великой депрессии и произвел настоящую революцию в финансово-управленческом учете. Новый метод расчета себестоимости позволил многим компаниям снизить цены на продукцию, сократить издержки и удержаться на плаву в непростое время. И хотя с тех пор подход немного изменился, direct costing все также применяют в крупным предприятиях для учета и планирования производства.

Новый метод расчета себестоимости позволил многим компаниям снизить цены на продукцию, сократить издержки и удержаться на плаву в непростое время. И хотя с тех пор подход немного изменился, direct costing все также применяют в крупным предприятиях для учета и планирования производства.

Из статьи вы узнаете:

- Что из себя представляет система директ костинг

- Учет затрат в директ костинге

- Виды подходов в директ костинге

- Преимущества и недостатки подхода директ костинг

- Применение директ костинга в управленческом учете

- Пример построения отчета о прибылях и убытках по бухгалтерскому и маржинальному методу

- Директ костинг в бухгалтерском учете

- В чем польза директ костинга

В чем суть системы директ костинг и как она появилась

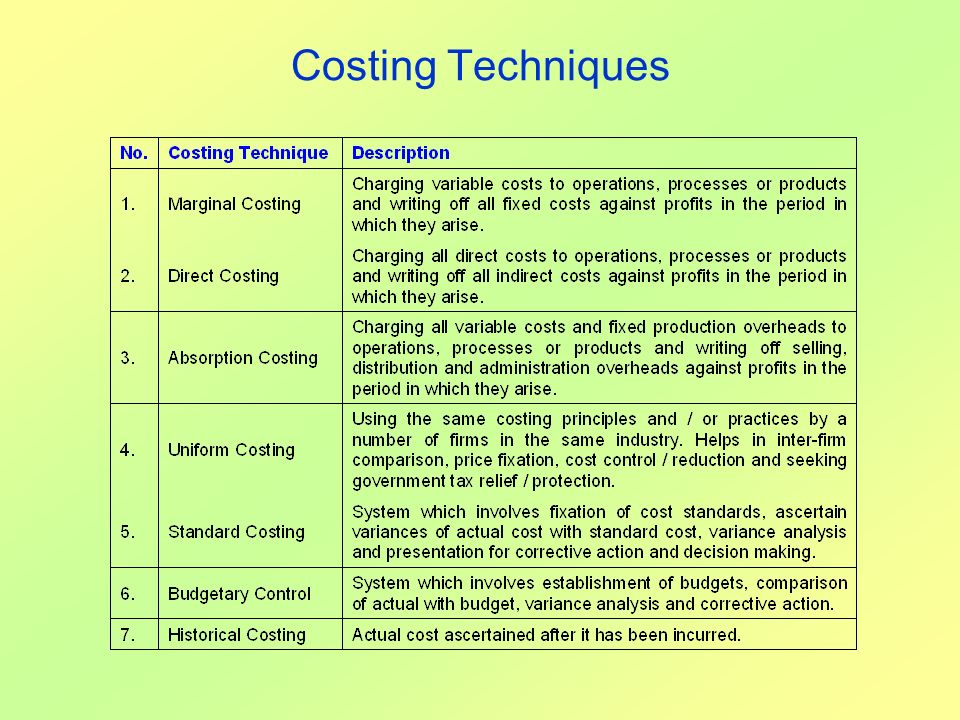

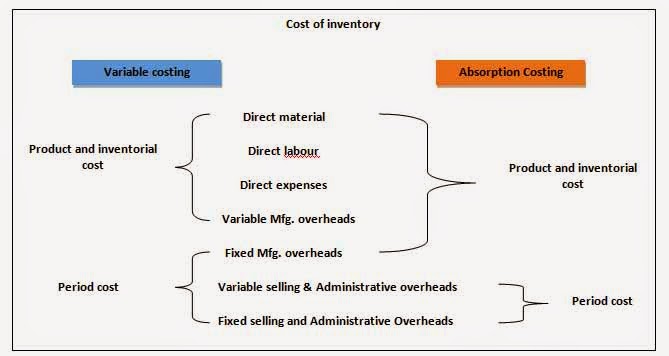

Метод директ костинга называют по-разному: калькуляция усеченной себестоимости, расчет переменных расходов, маржинальный учет затрат. Но суть остается одна. Директ костинг — это учет прямых затрат на изготовленную и реализованную продукцию. По этому методу в себестоимости учитывают только прямые (переменные) затраты, а постоянные косвенные — списывают на финансовый результат.

Но суть остается одна. Директ костинг — это учет прямых затрат на изготовленную и реализованную продукцию. По этому методу в себестоимости учитывают только прямые (переменные) затраты, а постоянные косвенные — списывают на финансовый результат.

Появился метод в США в 1930-х годах, когда предприятия искали новые способы минимизации издержек. Вместо метода полного поглощения затрат absorbtion costing (при котором учитывали все прямые и косвенные издержки), американский экономист Джонатан Харисон предложил считать себестоимость только по прямым издержкам. Так как, по его мнению, постоянные расходы не связаны с деловой активностью предприятия и видами ассортимента, а значит не должны влиять на себестоимость производства.

Совершенно новый подход неспроста получил название директ костинг (с англ. «direct» означает прямой, точный, а «cost» — стоимость либо издержки). Он четко разделяет расходы предприятия, что позволяет посчитать чистую себестоимость производства продукции и маржинальную прибыль (разницу между выручкой и переменными расходами).

Применяют директ костинг чаще в крупных производственных, строительных компаниях и торговых холдингах для планирования загрузки производства, объема продаж, сбыта и внутренних расчетов. Метод дает ценную информацию менеджменту для предпринимательских решений.

Особенно эффективен директ костинг, когда нужно:

- сравнить рентабельность нескольких позиций товара;

- выбрать прибыльное направление в производстве;

- решить, какую линейку производства запустить, а какую — приостановить

- сократить издержки и сформировать гибкую ценовую политику компании.

Он также позволяет отследить взаимосвязь между загрузкой производства, затратами и доходами. И соответственно, ими управлять.

Учет затрат в директ костинге

Что же относится к переменным и постоянным расходам, в чем разница между прямыми и косвенными затратами? И что дает их разделение в директ костинге?

По способу учета в себестоимости выделяют 2 вида затрат:

- прямые — то, что предприятие потратило на выпуск товара или оказание услуг (затраты на сырье, упаковку, заработную плату цеховых рабочих).

В учетной политике компания сама определяет, какие затраты считать прямыми.

В учетной политике компания сама определяет, какие затраты считать прямыми.

- косвенные — относятся к производству нескольких видов продукции. Например, зарплата административного персонала, маркетинговые расходы, амортизация основных средств, плата за патент и пр.

В учетной политике компания сама определяет, какие затраты считать прямыми.

В учетной политике компания сама определяет, какие затраты считать прямыми.

Относительно к объему производства расходы делят на:

- постоянные — это все издержки предприятия, которые не связаны с загрузкой производства (аренда, коммунальные платежи, фиксированная заработная плата, налоги и пр).

- переменные затраты — зависят от производственных объемов и уровня деловой активности предприятия. В разных видах деятельности они будут свои. Например, на швейной фабрике — закупка материалов, комплектующих, зарплата рабочих, задействованных в производстве. В торговой компании — расходы на упаковку, доставку товара, комиссионные торговым агентам.

Постоянные расходы остаются неизменными при наращивании объемов производства, а переменные, наоборот, растут.

Разделение затрат на постоянные и переменные позволяет управлять финансовым результатом и производством в целом

Некоторые расходы включают переменные и постоянные компоненты. Их еще называют условно-постоянными и условно-переменными. В директ костинге учитываются не только прямые, но и прямые переменные или условно-переменные издержки.

Важно! Косвенные постоянные затраты в директ костинге не включают в себестоимость, и всегда признают расходами периода.

Виды подходов в директ костинге

Изначально по direct costing на себестоимость продукции переносили только основные переменные издержки. Но в процессе развития метода в нее стали включать еще и косвенные переменные расходы. Так появились новые подходы в директ костинге: два базовых и сравнительно новый — верибл костинг.

- Простой директ костинг — когда учитываются только прямые переменные затраты. Все остальные затраты, которые возникают при ведении хозяйственной деятельности, считаются косвенными, относятся к расходам периода и списываются на финансовый результат.

- Развитой уровень директ костинга — в себестоимости учитываются переменные и условно-переменные производственные издержки, к которым иногда относят условно-косвенные расходы и часть постоянных. Минус этого способа в том, что накладные расходы нужно распределять по видам продукции, и себестоимость при этом может исказиться.

Все остальные затраты, которые возникают при ведении хозяйственной деятельности, считаются косвенными, относятся к расходам периода и списываются на финансовый результат.

Все остальные затраты, которые возникают при ведении хозяйственной деятельности, считаются косвенными, относятся к расходам периода и списываются на финансовый результат.По методу переменных затрат верибл костинг (от англ. «variable costs» — переменные затраты) в себестоимость включают прямые затраты и переменную часть общепроизводственных постоянных затрат (например, затрачиваемое сырье при производстве). Верибл костинг считается наиболее прогрессивным видом учета затрат, который способствует принятию эффективных управленческих решений.

Преимущества и недостатки подхода директ костинг

Система direct costing позволяет выявлять наиболее рентабельный товар, определять ценовую и ассортиментную политику предприятия.

А также:

- рассчитывать пропорции между объемом производства и расходами;

- находить соотношение цены и количества выпускаемой продукции;

- оценивать рентабельность по каждой позиции товара и прогнозировать объем продаж;

- проводить маржинальный анализ и определять точку безубыточности;

- сочетать принципы нескольких видов учета;

- менять ценовую политику, снижать цены на определенный товар;

- вести гибкий учет и планирование производства.

Есть у директ костинга и свои минусы:

- бывает сложно разделить расходы на переменные и постоянные;

- уходит много времени на сбор информации по полной себестоимости;

- трудно рассчитать конечную стоимость продукции.

Несмотря на недостатки метода, многие компании успешно его применяют в управленческом и финансовом учете.

Применение директ костинга в управленческом учете

Директ костинг можно использовать не только для калькуляции себестоимости, но и для ведения финансово-управленческого учета. Организовать учет по этому методу можно двумя способами:

Организовать учет по этому методу можно двумя способами:

- вести отдельный учет финансовой и управленческой бухгалтерии;

- интегрировать финансовую и производственную бухгалтерии, а также группировать затраты на счетах 20-29.

Так как предприятиям бывает сложно соединить производственную и финансовую бухгалтерию (у них разные цели и задачи), существует 2 подхода к построению управленческой отчетности:

- традиционный бухгалтерский;

- и маржинальный подход, на котором основывается директ костинг.

Возьмем, для примера, отчет о финансовых результатах, по которому можно посчитать чистую прибыль организации.

Пример построения отчета о прибылях и убытках по бухгалтерскому и маржинальному методу

| Традиционный подход | Маржинальный метод (direct costing) | ||

| Показатели | Сумма, тыс. $. $. |

Показатели | Сумма, тыс. $ |

| Выручка | 2000 | Выручка | 2000 |

| Производственные затраты на продукцию | 1600 | Переменные расходы:

|

|

| Валовая прибыль | 400 | Маржинальный доход | 620 |

| Коммерческие, административные расходы | 300 | Постоянные расходы:

|

|

| Чистая прибыль | 100 | Чистая прибыль | 100 |

- Бухгалтерский подход подразделяет расходы по функциональным ролям (на производственные, коммерческие и административные).

- Отчет по маржинальному подходу строится иначе. Расходы разделяются на переменные и постоянные. Причем переменными могут быть не только производственные издержки, но и административные. Определяется маржинальная и чистая прибыль.

Валовая и чистая прибыль при обоих подходах учета будут разными, в зависимости от того, какие расходы учитываются как производственные. Плюс отчета по маржинальному методу в том, что по нему можно увидеть, как изменяется прибыль при росте и снижении издержек. А после — находить наиболее выгодные комбинации объема выпуска продукции и цен на ее реализацию.

Директ костинг в бухгалтерском учете

В бухгалтерском учете данный метод позволяет грамотно распределить затраты в текущем периоде. Например, общехозяйственные расходы на одноименном счете 26 могут полностью учитываться в себестоимости товаров или услуг в момент их признания как расходов.

Также в финансовом учете по этому методу учитываются:

- производственные расходы — отражаются по дебету счета 20 «Основное производство» и закрываются в дальнейшем на выпуск продукции;

- косвенные расходы — не включаются в себестоимость, а полностью списываются на счет 90 «Продажи».

Учет расходов на производство по директ костингу упрощает ведение финансового учета. Подход предполагает сжатие статей себестоимости, благодаря чему проще контролировать метод калькулирования (способ группировки производственных затрат для расчета первоначальной стоимости продукции) и более точно учитывать накладные расходы.

В налоговом учете по direct costing прямые затраты на производство относят к расходам текущего периода, когда выполнены работы и реализована продукция, в стоимости которых они учтены. А косвенные расходы полностью относят к расходам отчетного периода. При этом компания самостоятельно определяет список прямых расходов и должна закрепить порядок их списания в учетной политике.

В чем польза директ костинга

Директ костинг с маржинальным подходом идеально подходит для принятия краткосрочных управленческих решений, а также дает ценную информацию менеджменту для быстрой корректировки стратегии компании.

По данному методу можно проанализировать связь между объемом выпуска продукции и ее себестоимости, валовой выручки, цен реализации и чистой прибыли. Что позволяет рассчитать такие важные показатели, как точка безубыточности, запас финансовой прочности, порог рентабельности производства, а также регулировать ценовую политику.

Что позволяет рассчитать такие важные показатели, как точка безубыточности, запас финансовой прочности, порог рентабельности производства, а также регулировать ценовую политику.

Используя директ костинг, руководство компании может вовремя выявить отрицательную динамику маржинального дохода по всей компании или по отдельным видам продукции, услугам, видам работ. Быстро реагировать на изменяющиеся условия рынка и гибко управлять предприятием.

Хотите научиться управлять затратами и финансовыми результатами компании? Запишитесь на курс «IPFM: Управленческий учет», чтобы освоить современные методы учета затрат и подтвердить новый навык британским дипломом IPFM.

Курс по управленческому учету

Какой метод учета затрат вы уже применяете?

стандарт-костинг

директ костинг, верибл костинг

ABC-костинг

разбираюсь во всех методах

только знакомлюсь с управленческим учетом

Объяснение стоимости поглощения, плюсы и минусы и пример

Что такое стоимость поглощения?

Абсорбционная калькуляция, иногда называемая «полной калькуляцией», представляет собой метод управленческого учета для учета всех затрат, связанных с производством определенного продукта. При использовании этого метода учитываются все прямые и косвенные затраты, такие как прямые материалы, прямой труд, арендная плата и страхование.

При использовании этого метода учитываются все прямые и косвенные затраты, такие как прямые материалы, прямой труд, арендная плата и страхование.

В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) американские компании могут использовать абсорбционную стоимость для внешней отчетности, однако переменная стоимость запрещена.

Ключевые выводы

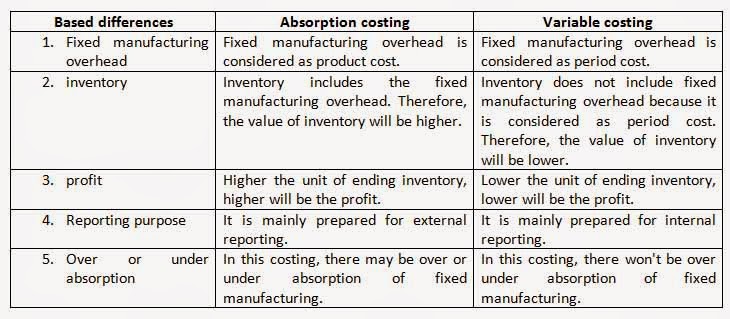

- Абсорбционная стоимость отличается от переменной стоимости, поскольку она распределяет фиксированные накладные расходы на каждую единицу продукта, произведенного в течение периода.

- Поглощающая себестоимость распределяет постоянные накладные расходы на продукт независимо от того, был ли он продан в отчетном периоде.

- Этот тип метода калькуляции означает, что дополнительные затраты включаются в конечный запас, который переносится на следующий период в качестве актива в балансе.

- Поскольку в конечные запасы включается больше расходов, расходы в отчете о прибылях и убытках будут ниже при использовании метода поглощения.

Поглощение затрат

Понимание поглощения затрат

Стоимость поглощения включает все, что является прямыми затратами на производство товара в его основе затрат. Стоимость поглощения также включает фиксированные накладные расходы как часть себестоимости продукции. Некоторые из затрат, связанных с производством продукта, включают в себя заработную плату сотрудников, физически работающих над продуктом, сырье, используемое при производстве продукта, и все накладные расходы (например, все коммунальные расходы), используемые в производстве.

В отличие от метода переменных затрат, все расходы относятся на произведенную продукцию, независимо от того, продана она на конец периода или нет.

Более высокие и более низкие статьи

Поглощающая себестоимость означает, что конечные запасы в балансе выше, а расходы в отчете о прибылях и убытках ниже.

Компоненты абсорбции Costing

Компоненты абсорбционной стоимости включают как прямые затраты, так и косвенные затраты. Прямые затраты — это те затраты, которые можно непосредственно отнести к конкретному продукту или услуге. Эти затраты включают сырье, рабочую силу и любые другие прямые затраты, понесенные в процессе производства.

Прямые затраты — это те затраты, которые можно непосредственно отнести к конкретному продукту или услуге. Эти затраты включают сырье, рабочую силу и любые другие прямые затраты, понесенные в процессе производства.

Косвенные затраты — это те затраты, которые нельзя напрямую отнести к конкретному продукту или услуге. Эти расходы также известны как накладные расходы и включают в себя такие вещи, как коммунальные услуги, арендная плата и страхование. Косвенные затраты обычно относятся к продуктам или услугам на основе некоторых показателей деятельности, таких как количество произведенных единиц или количество часов прямого труда, необходимых для производства продукта.

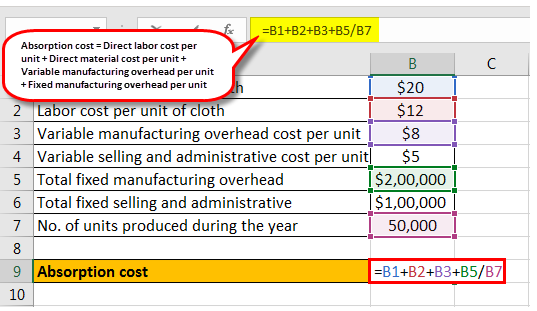

При абсорбционной стоимости в себестоимость продукции включаются как прямые, так и косвенные затраты. Это означает, что себестоимость каждой единицы продукта включает не только прямые затраты на производство этой единицы, но и часть косвенных затрат, понесенных в процессе производства. Затем общие производственные затраты делятся на количество произведенных единиц, чтобы определить стоимость каждой единицы. Формула расчета затрат на поглощение может быть записана следующим образом:

Формула расчета затрат на поглощение может быть записана следующим образом:

Затраты на поглощение = (Прямые затраты на оплату труда + Прямые затраты на материалы + Переменные производственные накладные расходы + Постоянные производственные накладные расходы) / Количество произведенных единиц.

Поглощающая стоимость и переменная стоимость

Абсорбционная стоимость и переменная стоимость — это два разных метода расчета стоимости, которые используются для расчета стоимости продукта или услуги. Хотя оба метода используются для расчета стоимости продукта, они различаются типами включенных затрат и целями, для которых они используются. Различия между абсорбционными затратами и переменными затратами заключаются в том, как учитываются постоянные накладные расходы.

При абсорбционной стоимости все производственные затраты, как прямые, так и косвенные, включаются в себестоимость продукции. Это означает, что стоимость каждой единицы продукта включает не только прямые затраты на производство этой единицы, такие как сырье и рабочая сила, но также часть косвенных затрат, понесенных в процессе производства, таких как накладные расходы. Поглощающая себестоимость обычно используется для целей внешней отчетности, например, для расчета стоимости проданных товаров для финансовой отчетности.

Поглощающая себестоимость обычно используется для целей внешней отчетности, например, для расчета стоимости проданных товаров для финансовой отчетности.

С другой стороны, переменная стоимость включает только прямые затраты в себестоимость продукта. Косвенные затраты, или накладные расходы, не включаются в себестоимость продукта при переменных затратах. Вместо этого они рассматриваются как расходы периода и отражаются в отчете о прибылях и убытках в том периоде, в котором они были понесены. Переменные затраты обычно используются для принятия управленческих решений и целей планирования, поскольку они обеспечивают более точное представление дополнительных затрат, связанных с производством дополнительной единицы продукта.

Переменная стоимость не определяет удельную стоимость постоянных накладных расходов, в отличие от абсорбционной стоимости. Переменная стоимость даст одну статью единовременных расходов для фиксированных накладных расходов при расчете чистой прибыли в отчете о прибылях и убытках. Поглощение себестоимости приведет к двум категориям постоянных накладных расходов: те, которые относятся к себестоимости проданных товаров, и те, которые относятся к запасам.

Поглощение себестоимости приведет к двум категориям постоянных накладных расходов: те, которые относятся к себестоимости проданных товаров, и те, которые относятся к запасам.

Изображение Сабрины Цзян © Investopedia, 2021

Более высокий чистый доход

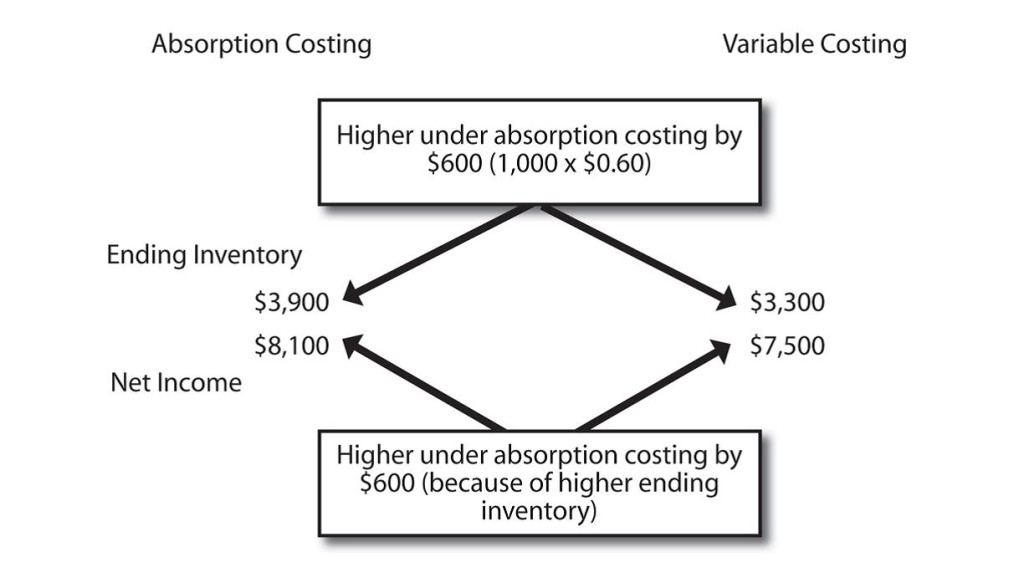

Поглощающая стоимость приводит к более высокому чистому доходу по сравнению с переменной стоимостью.

Преимущества и недостатки расчета стоимости поглощения

Активы, такие как товарно-материальные запасы, остаются на балансе организации на конец периода. Поскольку метод поглощения распределяет фиксированные накладные расходы как на себестоимость проданных товаров, так и на запасы, затраты, связанные с товарами, которые все еще находятся в запасах на конец периода, не будут отражены в расходах в отчете о прибылях и убытках за текущий период. Стоимость поглощения отражает больше постоянных затрат, связанных с конечными запасами.

Поглощающая себестоимость обеспечивает более точный учет конечных запасов, поскольку расходы, связанные с этими запасами, связаны с полной стоимостью запасов, которые все еще находятся в наличии. Кроме того, больше расходов приходится на нереализованную продукцию, что уменьшает фактические расходы, отраженные в текущем периоде в отчете о прибылях и убытках. Это приводит к более высокому расчету чистой прибыли по сравнению с расчетами переменных затрат.

Кроме того, больше расходов приходится на нереализованную продукцию, что уменьшает фактические расходы, отраженные в текущем периоде в отчете о прибылях и убытках. Это приводит к более высокому расчету чистой прибыли по сравнению с расчетами переменных затрат.

Поскольку абсорбционная стоимость включает фиксированные накладные расходы в себестоимость своей продукции, она невыгодна по сравнению с переменной стоимостью, когда руководство принимает внутренние решения о дополнительных ценах. Это связано с тем, что переменные затраты будут включать только дополнительные затраты на производство следующей дополнительной единицы продукта.

Кроме того, использование абсорбционной стоимости создает ситуацию, в которой простое производство большего количества товаров, которые не будут проданы к концу периода, приведет к увеличению чистой прибыли. Поскольку постоянные затраты распределены по всем произведенным единицам, постоянные затраты на единицу будут уменьшаться по мере производства большего количества изделий. Таким образом, по мере роста производства чистая прибыль естественным образом возрастает, поскольку доля постоянных затрат в себестоимости проданных товаров будет уменьшаться.

Таким образом, по мере роста производства чистая прибыль естественным образом возрастает, поскольку доля постоянных затрат в себестоимости проданных товаров будет уменьшаться.

Плюсы и минусы поглощения Стоимость

Плюсы

Дает более полную картину общей стоимости продукта, включая прямые и косвенные затраты.

Помогает в определении общей фактической стоимости реализованных товаров и стоимости товарно-материальных запасов на балансе.

Позволяет компании понять полную стоимость каждого продукта или услуги, которые она предоставляет.

Минусы

Может неточно отражать дополнительные затраты, связанные с производством дополнительной единицы продукта, поскольку включает фиксированные накладные расходы, которые не зависят от объема производства.

Может привести к искажению данных о затратах при значительных изменениях объема производства.

Может не предоставлять столько информации для принятия управленческих решений, сколько переменные затраты.

Пример расчета стоимости поглощения

Предположим, что компания ABC производит виджеты. В январе он производит 10 000 виджетов, из которых 8 000 продаются к концу месяца, а 2 000 остаются в наличии. Каждый виджет требует 5 долларов труда и материалов, непосредственно связанных с этим элементом. Кроме того, ежемесячно на производственное предприятие приходится $20 000 постоянных накладных расходов. В соответствии с методом абсорбционной стоимости, ABC назначит дополнительно 2 доллара США на каждый виджет для фиксированных накладных расходов (всего 20 000 долларов США ÷ 10 000 изделий, произведенных в месяц).

Стоимость поглощения на единицу продукции составляет 7 долларов (5 долларов на оплату труда и материалы + 2 доллара на фиксированные накладные расходы). Поскольку было продано 8 000 виджетов, общая стоимость проданных товаров составляет 56 000 долларов (общая стоимость 7 долларов за единицу × 8 000 проданных виджетов). Конечный инвентарь будет включать виджеты на сумму 14 000 долларов (общая стоимость 7 долларов за единицу × 2000 виджетов, остающихся в конечном инвентаре).

Конечный инвентарь будет включать виджеты на сумму 14 000 долларов (общая стоимость 7 долларов за единицу × 2000 виджетов, остающихся в конечном инвентаре).

В чем разница между переменными и абсорбционными затратами?

Методы абсорбционных и переменных затрат по-разному относятся к фиксированным накладным расходам. Поглощающая себестоимость распределяет фиксированные накладные расходы на все единицы продукции, произведенные за период. Переменная стоимость, с другой стороны, суммирует все фиксированные накладные расходы и сообщает о расходах как об одной статье, отдельной от стоимости товаров, проданных или все еще имеющихся в наличии для продажи. Другими словами, учет переменных затрат даст одну статью единовременных расходов для фиксированных накладных расходов при расчете чистой прибыли, в то время как учет абсорбционных затрат приведет к двум категориям постоянных накладных расходов: те, которые относятся к себестоимости проданных товаров, и те, которые относятся к инвентарь.

Каковы преимущества абсорбционной калькуляции?

Основным преимуществом абсорбционной калькуляции является то, что она соответствует общепринятым принципам бухгалтерского учета (GAAP), которые требуются Налоговой службой (IRS). Кроме того, он учитывает все затраты на производство (включая постоянные затраты), а не только прямые затраты, и более точно отслеживает прибыль в течение отчетного периода.

Каковы недостатки абсорбционной калькуляции?

Основным недостатком абсорбционной стоимости является то, что она может привести к завышению прибыльности компании в течение данного отчетного периода, поскольку все постоянные затраты не вычитаются из выручки, если только не будет продана вся произведенная компанией продукция. Кроме того, он бесполезен для анализа, направленного на повышение операционной и финансовой эффективности, или для сравнения линеек продуктов.

Когда уместно использовать абсорбционную калькуляцию?

Поглощающая стоимость обычно используется в ситуациях, когда компания хочет понять полную стоимость производства продукта или предоставления услуги. Сюда входят случаи, когда компания обязана отчитываться о своих финансовых результатах перед внешними заинтересованными сторонами, такими как акционеры или регулирующие органы.

Сюда входят случаи, когда компания обязана отчитываться о своих финансовых результатах перед внешними заинтересованными сторонами, такими как акционеры или регулирующие органы.

Калькуляция себестоимости также часто используется для внутренних целей принятия решений, таких как определение продажной цены продукта или принятие решения о продолжении производства определенного продукта. В этих случаях компания может использовать абсорбционную стоимость, чтобы понять полную стоимость производства продукта и определить, приносит ли продукт достаточную прибыль, чтобы оправдать его дальнейшее производство.

Какие существуют типы расчета стоимости поглощения?

Существует два основных типа калькуляции себестоимости: калькуляция полной абсорбции и калькуляция частичной абсорбции:

- Калькуляция полной абсорбции включает все затраты, связанные с производством продукта или предоставлением услуги, включая как постоянные, так и переменные затраты. При полной абсорбционной стоимости общая стоимость продукта или услуги поглощается или распределяется между произведенными единицами. Это означает, что себестоимость каждой произведенной единицы включает часть постоянных затрат, а также переменных затрат, связанных с этой единицей.

- Стоимость частичного поглощения включает только часть затрат, связанных с производством продукта или предоставлением услуги. При частичном абсорбционном учете в себестоимость каждой единицы продукции включается только часть постоянных затрат. Оставшаяся часть постоянных затрат рассматривается как стоимость периода и относится на расходы в том периоде, в котором они были понесены.

Это означает, что себестоимость каждой произведенной единицы включает часть постоянных затрат, а также переменных затрат, связанных с этой единицей.

Это означает, что себестоимость каждой произведенной единицы включает часть постоянных затрат, а также переменных затрат, связанных с этой единицей.Практический результат

Абсорбционная калькуляция — это метод калькуляции, при котором все производственные затраты, как постоянные, так и переменные, включаются в себестоимость продукта. Он также известен как полная стоимость или полная стоимость поглощения. Поглощающая себестоимость используется для определения себестоимости проданных товаров и конечных остатков запасов в отчете о прибылях и убытках и балансе соответственно. Он также используется для расчета нормы прибыли на каждую единицу продукта и для определения цены продажи продукта.

При абсорбционной стоимости постоянные производственные накладные расходы включаются в себестоимость продукции как косвенные затраты. Эти затраты не связаны напрямую с конкретным продуктом, а возникают в процессе производства продукта. Постоянные производственные накладные расходы распределяются на каждую единицу продукции на основе заранее определенной ставки распределения накладных расходов, которая рассчитывается путем деления общих сметных фиксированных производственных накладных расходов на общее количество единиц продукции, которые, как ожидается, будут произведены. В дополнение к фиксированным накладным производственным затратам абсорбционная стоимость также включает переменные производственные затраты в себестоимость продукта. Эти затраты напрямую связаны с конкретным продуктом и включают в себя прямые материалы, прямые затраты на оплату труда и переменные накладные расходы.

Поглощенная стоимость: определение, примеры, важность

Что такое поглощённая стоимость?

Поглощенная стоимость, также известная как стоимость поглощения, представляет собой метод управленческого учета, который включает как переменные, так и постоянные накладные расходы на производство определенного продукта. Знание полной стоимости производства каждой единицы товара позволяет производителям устанавливать цены на свою продукцию.

Знание полной стоимости производства каждой единицы товара позволяет производителям устанавливать цены на свою продукцию.

Расчет поглощенных затрат является частью более широкого подхода к бухгалтерскому учету, называемого поглощением затрат, также называемого полным учетом затрат или методом полного освоения.

- Поглощенные затраты — это метод учета, который включает как прямые, так и косвенные затраты, связанные с производством товаров.

- Поглощенные расходы могут включать такие расходы, как затраты на электроэнергию, расходы на аренду оборудования, страхование, аренду и налоги на имущество.

- Расчет поглощенных затрат помогает компаниям определить общую стоимость производства и вывода на рынок отдельной линейки продуктов, бренда или товара, а также определить, какие из них являются наиболее прибыльными.

- Поглощенная стоимость дает гораздо более полное и точное представление о том, сколько стоит производство запасов, чем метод переменных затрат.

- Поглощенная стоимость требуется, когда речь идет о регистрации финансовой отчетности вашей компании и отчетности по корпоративным налогам.

Понимание поглощенных затрат

Метод поглощенных затрат учитывает и комбинирует, другими словами, поглощает все производственные затраты и затраты на единицу произведенного изделия, понесенные как прямо, так и косвенно. Некоторые системы учета ограничивают поглощенные затраты строго фиксированными затратами, но другие включают затраты, которые также могут колебаться.

Однако в целом стоимость поглощения состоит из четырех основных компонентов:

- прямые материалы или вещества, включенные в продукт

- заводские затраты на оплату труда, необходимые для производства продукта

- постоянные производственные накладные расходы

- переменные накладные расходы, которые могут включать такие расходы, как арендная плата компании за имущество или оборудование

В качестве механизма оценки поглощенные затраты идут дальше, чем себестоимость проданных товаров (COGS). COGS учитывает прямые затраты, связанные с производством продукта (такие как физическая рабочая сила и сырье). Поглощенные затраты включают как прямые, так и косвенные затраты, связанные с производственным процессом. Однако, хотя себестоимость продукции включается в состав расходов в отчете о прибылях и убытках компании, поглощенные затраты не включаются.

COGS учитывает прямые затраты, связанные с производством продукта (такие как физическая рабочая сила и сырье). Поглощенные затраты включают как прямые, так и косвенные затраты, связанные с производственным процессом. Однако, хотя себестоимость продукции включается в состав расходов в отчете о прибылях и убытках компании, поглощенные затраты не включаются.

Поглощенные затраты могут включать такие расходы, как затраты на электроэнергию, расходы на аренду оборудования, страхование, аренду и налоги на имущество. Однако эти расходы должны иметь некоторую привязку к производственному процессу или площадке — они не могут включать рекламные или административные расходы в штаб-квартире корпорации.

Поглощенная стоимость является частью общепринятых принципов бухгалтерского учета (GAAP) и требуется, когда речь идет о представлении финансовой отчетности вашей компании внешним сторонам, включая отчетность по налогу на прибыль.

Плюсы и минусы покрываемых затрат

Включая накладные расходы в дополнение к более прямым затратам, таким как материалы и заработная плата, расчет поглощенных затрат помогает компаниям определить общую стоимость производства и вывода на рынок отдельной линейки продуктов, бренда или товара — и определить, какие из них являются наиболее прибыльными.

В корпоративном жаргоне «поглощенные затраты» часто относятся к фиксированной сумме расходов, которые компания выделяет на производственные затраты для одного бренда, линии или продукта. Распределение поглощенных затрат на один произведенный продукт может быть больше или меньше, чем на другой.

Если вы хотите получить более четкое представление о том, какая часть ваших расходов покрывается доходом от продаж, вам необходимо учитывать не только фактические расходы на производство вашего продукта, но и накладные расходы на управление вашей компанией, которые здесь вступают в игру поглощенные затраты.

С другой стороны, все может стать немного сложнее, когда дело доходит до точного расчета поглощенных затрат и определения того, сколько из них следует включить. Если не учитывать все переменные (включая амортизацию, административные расходы и ежегодные колебания ваших расходов), это может привести к вводящим в заблуждение результатам.

Поглощенные затраты и переменные затраты

Поглощенная стоимость дает гораздо более полное и точное представление о том, сколько стоит производство ваших запасов, по сравнению с методом переменных затрат, который не распределяет фиксированные производственные накладные расходы. Он разбивает постоянные накладные расходы на две категории: затраты, относящиеся к себестоимости проданных товаров, и затраты, относимые к запасам. В любом случае, при переменных затратах (также называемых прямыми затратами или маржинальными затратами) постоянные затраты (те, которые не меняются со временем, например страхование или налог на имущество) не поглощаются готовым продуктом.

Он разбивает постоянные накладные расходы на две категории: затраты, относящиеся к себестоимости проданных товаров, и затраты, относимые к запасам. В любом случае, при переменных затратах (также называемых прямыми затратами или маржинальными затратами) постоянные затраты (те, которые не меняются со временем, например страхование или налог на имущество) не поглощаются готовым продуктом.

Расчеты поглощенных затрат дают более высокую чистую прибыль, чем расчеты переменных затрат, потому что больше расходов приходится на нереализованную продукцию, что снижает фактические заявленные расходы. Кроме того, чистая прибыль увеличивается по мере того, как производится больше товаров, потому что постоянные затраты распределяются на все произведенные единицы.

В то время как поглощенные затраты необходимы для подготовки финансовых отчетов для финансовой отчетности, переменные затраты более полезны для принятия внутренних ценовых решений, поскольку они включают только дополнительные затраты на производство следующей дополнительной единицы продукта.