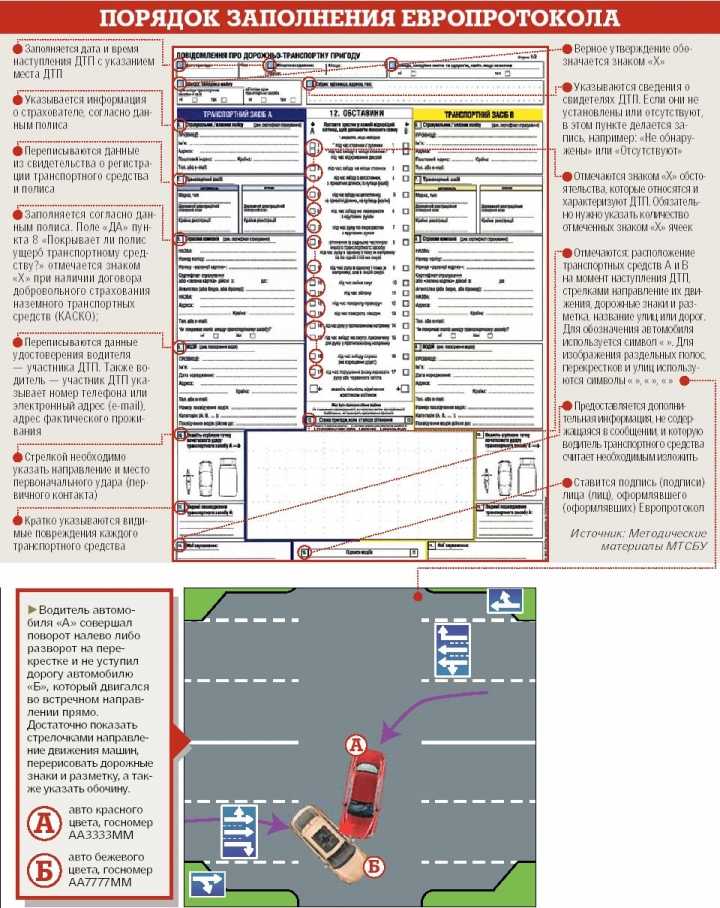

Что делать в первые минуты ДТП, чтобы не лишиться страховой компенсации

Неточные описания обстоятельств ДТП, отсутствие подписи в документах, выданных инспекторами ДПС, ошибки в извещении об аварии могут привести к затягиванию сроков или в отказе получения компенсации по ОСАГО, говорят эксперты. Что нужно сделать прямо на месте ДТП, чтобы избежать этих проблем, — в материале «Газеты.Ru».

Наиболее распространенными причинами отказа в компенсации или увеличения сроков выплаты по ОСАГО является неправильно оформленные документы о ДТП, рассказали «Газете.Ru» в страховых компаниях. По словам руководителя управления контроля качества СК «МАКС» Николая Волкова, обычно трудности возникают при рассмотрении обстоятельств аварий, оформленных по европротоколу.

Нередко участники дорожного происшествия не заполняют все графы бланка извещения об ДТП, забывают составить схему столкновения, неточно описывают все обстоятельства дорожного инцидента. Причем присутствие сотрудников полиции не гарантирует, что все справки, постановления или определения о ДТП будут составлены должным образом, подчеркнул он.

Причем присутствие сотрудников полиции не гарантирует, что все справки, постановления или определения о ДТП будут составлены должным образом, подчеркнул он.

«Если говорить об авариях, оформленных инспекторами ГИБДД, то наиболее распространенной ошибкой является отсутствие в документах их подписи», — отметил Волков.

В таких ситуациях у автомобилистов сразу появляется много проблем — нужно повторно обращаться в ГИБДД, а также искать другого участника аварии, чтобы вместе с ним дополнить извещение, подчеркнул он.

Подобные ошибки и неточности в предоставленных документах об аварии, могут привести к увеличению сроков рассмотрения дела, отмечает генеральный директор «Тинькофф Страхования» Иван Мироненко. По его словам, в этих случаях процедура приостанавливается до того момента, пока водитель не предоставит все нужные бумаги.

Закон не устанавливает срок, в течение которого автомобилист должен предоставить страховщику исправленные документы, отмечают юристы. По словам адвоката московской коллегии «Князев и партнеры» Антона Лелявского,

в так их случаях, как правило, вопрос решается в индивидуальном порядке.

Если участник аварии все же не сможет устранить ошибки или неточности в справках и извещениях о ДТП, то страховая компания вправе отказать ему в выплате компенсации, отметил адвокат. В этом случае считается, что автомобилист не предоставил необходимый пакет документов для рассмотрения дела, подчеркнул он.

Маленькая деталь решает

Чтобы не бегать за гаишниками, оформлявшими аварию, или другими участниками ДТП для исправления неточностей в документах, эксперты рекомендуют тщательно изучать все документы еще в первые минуты или часы происшествия. Особое внимание директор департамента страховых выплат «АльфаСтрахования» Александр Харагезов советует обратить именно на оформление европротокола (самостоятельное фиксация ДТП без участия патруля ДПС).

«В обязательном порядке водители должны указать место, дату и время происшествия, максимально подробно составить схему аварии. Если есть очевидцы, в извещение следует внести их данные»,

— рекомендует он.

Если в документах составленных участниками аварии есть какие-либо помарки или исправления, то оба водителя должны заверить каждую неточность своей подписью, добавил Харагезов. Это позволит избежать возможных вопросов при обращении за выплатой в страховую компанию, уверяет он.

Это позволит избежать возможных вопросов при обращении за выплатой в страховую компанию, уверяет он.

При оформлении аварии по европротоколу важно убедиться в наличии фразы «вину в ДТП признаю» и подписи виновника в извещении, добавляют специалисты страховой компании ВСК. А если происшествие было оформлено сотрудниками ГИБДД, то следует сверить указанные в протоколе номер полиса и водительского удостоверения другого участника аварии.

«Ошибка даже в одной цифре может стать причиной для отказа в выплате»,

— предупредили в пресс-службе ВСК.

Юристы подчеркивают, оформление аварии по европротоколу является лишь рекомендацией. Поэтому если у автомобилистов возникают какие-либо сомнения или трудности в самостоятельном составлении документов, они всегда вправе вызвать на место происшествия сотрудников полиции.

«Это позволит избежать возможных претензий со стороны страховой компании относительно правильности заполнения документов о ДТП», — заявил «Газете.Ru» управляющий партнер адвокатского бюро Moscow Legal Алексей Хоруженко.

Срок истек

Извещения о ДТП должны быть направлены в страховую компанию каждым из участников происшествия в течение пяти рабочих дней после аварии, напоминают в Российском союзе автостраховщиков (РСА). Это можно сделать любым способом, обеспечивающим подтверждение отправки, отмечают в организации.

«Документы, направленные через мобильное приложение страховой компании, считаются полученным, если программное обеспечение обеспечивает получение соответствующего отчета водителю», — подчеркнули в пресс-службе РСА.

Несоблюдение этих сроков может быть формальным поводом для отказа в выплате, но на практике такие случае единичны, отмечают юристы. По словам адвоката Лелявского, чаще всего автомобилисты сообщают об аварии в страховую практически сразу после аварии. Случается, водители не укладываются в отведенные законом сроки по каким-либо уважительным причинам, например, из-за болезни. Тогда отказать в приеме документов и в выплате возмещения страховая компания уже не вправе, подчеркнул юрист.

Отпускная авария: как правильно оформить ДТП?

В период отпусков многие россияне отправляются на автомобиле на курорты или в путешествие по регионам России. И если отпуск вдруг омрачает дорожно-транспортное происшествие, то люди оказываются перед выбором: продолжать ли им путешествие или остаться в регионе, пока представитель страховой компании не подтвердит, что страховой случай зарегистрирован и правильно оформлен.

О том, стоит ли так перестраховываться, если в путешествии у вас произошло ДТП, а также что нужно учесть при оформлении аварии, в интервью корреспонденту Mir24.tv рассказали эксперты.

Shutterstock/FOTODOM

Страховка, ходатайство и европротокол

«Я не рискнул уезжать из Крыма после того, как мою машину на узкой улочке в Ялте притер грузовик. Я специально съездил в Севастополь в офис страховой компании, чтобы убедиться, что все в порядке, – рассказывает Иван Яковлев. – Потому что если уже по возвращении в Москву окажется, что схема не четко нарисована или еще что-то не так оформлено, то как я буду со вторым участникам удаленно все это поправлять?».

«Самое главное, о чем стоит помнить – срок действия страховки. Проверьте, попадает ли в него ваш отпуск, – говорит руководитель юридической компании «Хелп Консалтинг» Андрей Лихачев. – Если ОСАГО будет просрочено, а вы будете виновником ДТП, то платить придется по полной».

Приобретите видеорегистраторы, советует эксперт. И не один, а два. Они будут снимать все, что происходит спереди и сзади. Видео – неоспоримое доказательство как для страховой, так и для сотрудников ГИБДД. Записи можно будет приобщить в суде, если вторая сторона ДТП будет оспаривать свою виновность. При покупке не экономьте, видео должно быть качественным, чтобы можно было различить номера машин в дневное и ночное время.

«Независимо от того, где именно (в каком городе или регионе) произошло ДТП, действовать надо в соответствии с общими правилами поведения – вызвать ГИБДД (либо оформить европротокол). А если есть пострадавшие, то вызвать на место аварии скорую помощь», – говорит старший управляющий партнер юридической компании «PG Partners» Петр Гусятников.

Впрочем, по словам Андрея Лихачева, когда ДТП происходит в другом регионе, то лучше вызвать инспекторов ГИБДД. Возможно, вы потратите несколько часов, ожидая приезда сотрудников, зато будете уверены в том, что все оформлено правильно. Совет – найдите в интернете то подразделение, к ведению которого относится место совершения ДТП и позвоните напрямую дежурному. Это ускорит время приезда инспекторов. Пока ждете инспектора, сфотографируйте место ДТП в мельчайших подробностях на случай разбирательств. Нужно, чтобы на фото или видеозапись попадали все детали. Важную роль играют знаки и общая обстановка. Проверьте, чтобы они четко попадали в кадр.

«Перед поездкой подготовьте на всякий случай ходатайство о рассмотрении дела о ДТП по месту жительства. Распечатайте шаблон и положите его к бланкам с европротоколами. Пусть он лежит там всегда, – говорит юрист. – По общему правилу такая категория дел рассматривается по месту совершения ДТП. Если спор продолжится, то вам придется постоянно являться в другой регион.

Чтобы этого не произошло, передайте сотрудникам ГИБДД ходатайство сразу же после того, как авария будет оформлена. Пусть они приобщат его к другим материалам».

Чтобы этого не произошло, передайте сотрудникам ГИБДД ходатайство сразу же после того, как авария будет оформлена. Пусть они приобщат его к другим материалам».

Чтобы этого не произошло, передайте сотрудникам ГИБДД ходатайство сразу же после того, как авария будет оформлена. Пусть они приобщат его к другим материалам».Возьмите контакты второй стороны ДТП на случай, если понадобится взаимодействие. И не спешите удалять номер из телефона, когда приедете домой – срок исковой давности три года. Возможно, вам еще нужно будет связаться с другим участником аварии.

Shutterstock/FOTODOM

Как правильно оформить документы

Если времени не так много, а обстоятельства позволяют оформить ДТП по европротоколу, то не поленитесь и найдите в интернете примеры его заполнения. Помните, что экземпляров должно быть столько, сколько участников ДТП.

«Также следует проверить действительность страхового полиса у других водителей-участников ДТП, – говорит декан юридического факультета Финансового университета при Правительстве Российской Федерации Гульнара Ручкина. – Например, через мобильное приложение «ДТП. Европротокол». В последующем это может являться подтверждением правомерности оформления европротокола, что особенно важно для виновной стороны».

В последующем это может являться подтверждением правомерности оформления европротокола, что особенно важно для виновной стороны».

По словам Петра Гусятникова, необходимо внимательно изучить все документы непосредственно в момент оформления аварии. Если у вас есть дополнения или вы с чем-то не согласны, то европротокол – это не ваш вариант. Все комментарии надо отразить в протоколе, который составит инспектор ГИБДД, в графе «заявления и замечания», в противном случае доказать что-то будет уже практически невозможно. Если дело дойдет до суда, вы сможете ссылаться на то, что изначально схема ДТП была составлена неверно и вы об этом сообщили.

Еще более внимательным следует быть, если вы оформляете ДТП по европротоколу. Это возможно в следующих случаях:

- Когда в результате ДТП не пострадали люди.

- Когда у всех сторон есть полис ОСАГО.

- Когда нет разногласий между участниками ДТП.

Как напоминает Гульнара Ручкина, европротокол может быть оформлен в двух формах. Либо на бумажном носителе (экземпляры подписываются каждым водителем-участником ДТП). Подлинник, как правило, передается потерпевшему, копия – виновнику ДТП.

Либо на бумажном носителе (экземпляры подписываются каждым водителем-участником ДТП). Подлинник, как правило, передается потерпевшему, копия – виновнику ДТП.

Либо в электронном виде (через портал Госуслуг) при наличии соответствующей возможности хотя бы у одного из водителей-участников ДТП. При оформлении документов можно использовать специализированные мобильные приложения «Помощник ОСАГО» или «ДТП. Европротокол».

Вне зависимости от формы в извещении, по словам эксперта, следует зафиксировать следующие факты:

- Обстоятельства причинения вреда.

- Наличие или отсутствие разногласий у участников ДТП в отношении случившегося (от этого зависит верхний предел суммы страхового возмещения, причитающейся потерпевшему).

- Схему ДТП (если европротокол оформляется в электронном виде – схема отображается на бумаге, а затем фотографируется и вносится в электронную форму).

- Характер и перечень видимых повреждений (если повреждено имущество, перевозимое в автомобиле, следует также подробно зафиксировать на фото имеющиеся механические повреждения).

Фиксация вышеперечисленного может осуществляться в разных формах, в том числе посредством фото- или видеосъемки.

После оформления европротокола каждый водитель-участник ДТП должен известить свою страховую компанию о ДТП.

При этом должны быть соблюдены установленные законом сроки: все документы (копия паспорта; заявление о прямом возмещении убытков; европротокол) следует передать страховой компании в течение 5-ти рабочих дней с момента ДТП.

«Но следует помнить о том, что страховая компания имеет право отказать в страховой выплате, если, например, ремонт транспортного средства участника ДТП был осуществлен до осмотра страховщиком или проведения независимой технической экспертизы, – говорит Гульнара Ручкина. – Поскольку это препятствует оценке убытков, подлежащих возмещению со стороны страховщика».

Shutterstock/FOTODOM

Что делать, если автомобиль не на ходу?

По словам Петра Гусятникова, если вы находитесь в другом городе, то после оформления ДТП необходимо обратиться в представительство вашей страховой компании по месту пребывания. Список представительств с указанием адреса и контактов для связи является обязательным приложением к страховому договору. В любом случае, если вы не знаете, что делать и куда обращаться, надо позвонить по телефону горячей линии и там вам все подскажут.

Список представительств с указанием адреса и контактов для связи является обязательным приложением к страховому договору. В любом случае, если вы не знаете, что делать и куда обращаться, надо позвонить по телефону горячей линии и там вам все подскажут.

Если вы не можете предоставить автомобиль страховой компании (автомобиль не на ходу), то вам необходимо зафиксировать данный факт (вписать его в европротокол или в справку об аварии). Согласно закону, если характер повреждений исключает возможность предоставить автомобиль страховщику, он обязан самостоятельно организовать осмотр транспортного средства на месте аварии.

«Если страховая компания откажет в организации осмотра автомобиля на месте ДТП и в выплате страховой суммы, придется обратиться в суд, где могут потребовать подтвердить невозможность предоставить автомобиль на оценку по месту нахождения страховщика, – говорит Петр Гусятников. – Обстоятельством, препятствующим проведению осмотра у страховщика, может быть, например, разбитое заднее стекло, так как в этом случае автомобилем пользоваться нельзя».

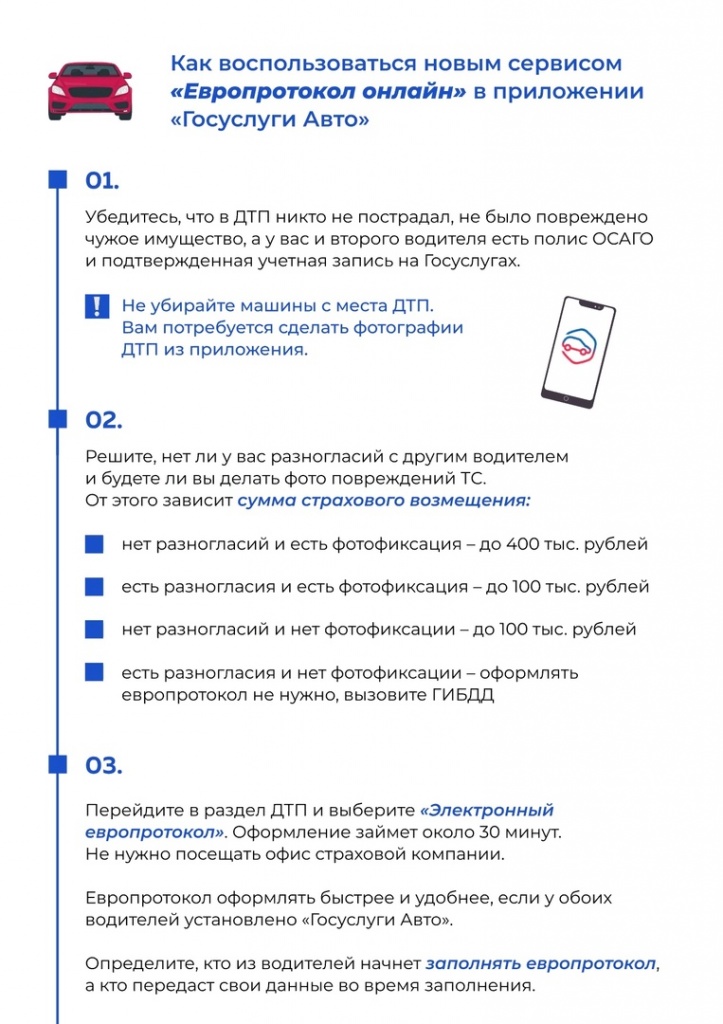

Европротокол при ДТП: как правильно заполнить европротокол

В этой статье

Рассчитайте стоимость ОСАГО на свой автомобиль по всем страховым компаниям

В 2019 году заполнить извещение самостоятельно можно, если соблюдены все условия:

- в столкновении участвовали только два автомобиля, другие авто не пострадали;

- нет пострадавших и погибших пешеходов, водителей и пассажиров, либо травмы незначительные — например, легкие ушибы;

- у водителей нет разногласий по поводу того, кто виновен в аварии, какие повреждения есть у автомобилей;

- оба участника ДТП имеют действующие полиса ОСАГО, то есть их гражданская ответственность застрахована;

- ущерб нанесен только автомобилям, а не другому имуществу — например, дорожным знакам

Если хоть одно условие не выполнено, европротокол оформлять нельзя. Точнее, можно, но страховая компания может отказать в выплате. То есть если при столкновении ваше авто погнуло дорожный знак или другой участник ДТП по инерции наехал на пешехода, и того забрали в больницу, нужно вызвать сотрудников ГИБДД.

| Есть существенное ограничение европротокола. По нему могут компенсировать только 100 000 ₽ ущерба. Если авто повреждено на большую сумму, лучше вызвать ГИБДД. Для жителей Москвы и Санкт-Петербурга сумма, которую могут выплатить пострадавшей стороне, больше: до 400 000 ₽.

|

Москвичам и жителям Петербурга доступны большие выплаты только при выполнении особых условий. В течение часа после ДТП нужно снять столкновение на фото и видео, а также зафиксировать местоположение авто и другие обстоятельства с помощью GPS, навигатора с Glonass или других спутниковых систем.

Страховая требует европротокол у обоих участников ДТП. Каждый заполняет свой бланк и передает извещение компании.

Как правильно заполнять европротокол

Если попали в аварию, сначала выполните необходимые действия. Выставьте знак аварийной остановки, оцените примерный размер ущерба. Ни в коем случае не переставляйте машины, не убирайте осколки с дороги: все должно остаться так, как было после столкновения. Сфотографируйте или снимите на видео место аварии, а именно:

Сфотографируйте или снимите на видео место аварии, а именно:

● расположение автомобилей относительно друг друга;

● расположение авто с привязкой к окружающим стационарным объектом;

● регистрационные номера обоих автомобилей;

● все полученные повреждения.

После поговорите со вторым участником ДТП, убедитесь, что он согласен заполнить европротокол. Найдите свидетелей, которые видели момент аварии, спросите их номер телефона. Возможно, их показания понадобятся в дальнейшем. После заполните извещения вместе с другим участником аварии.

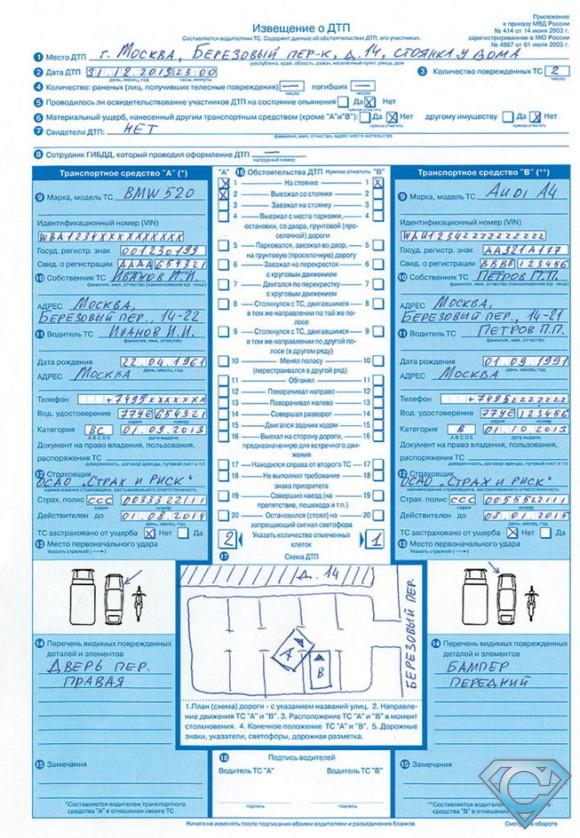

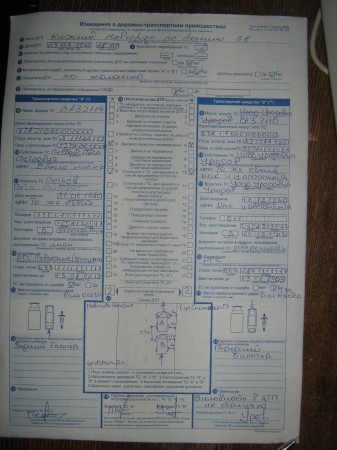

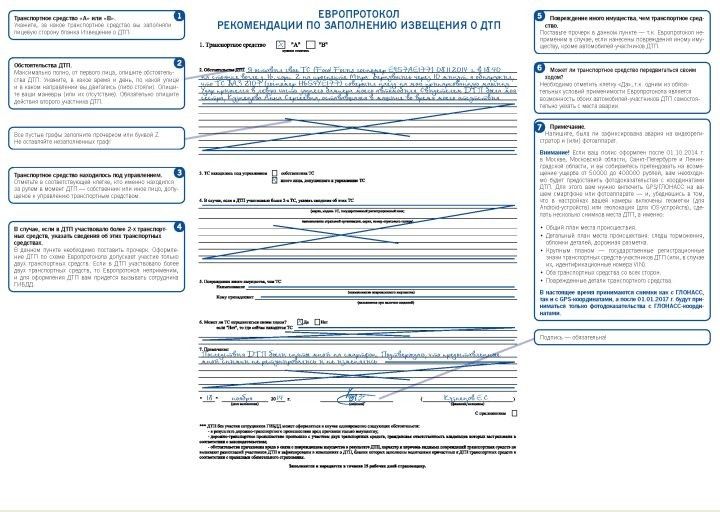

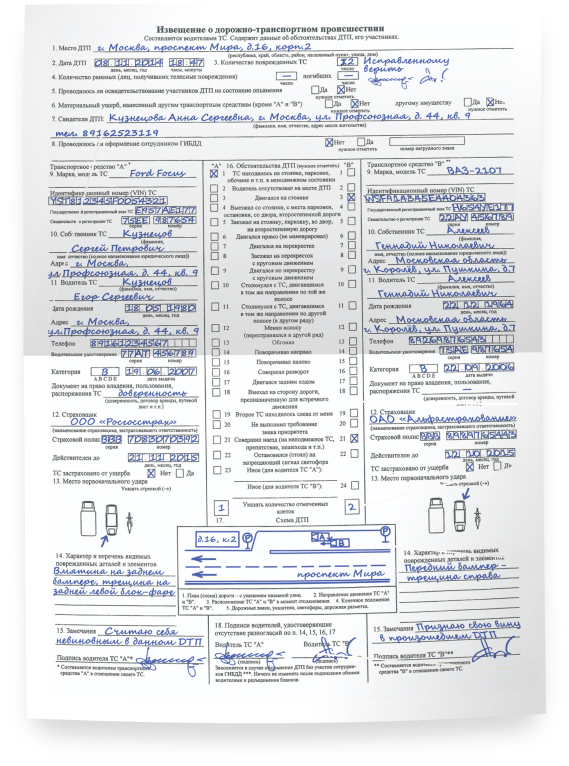

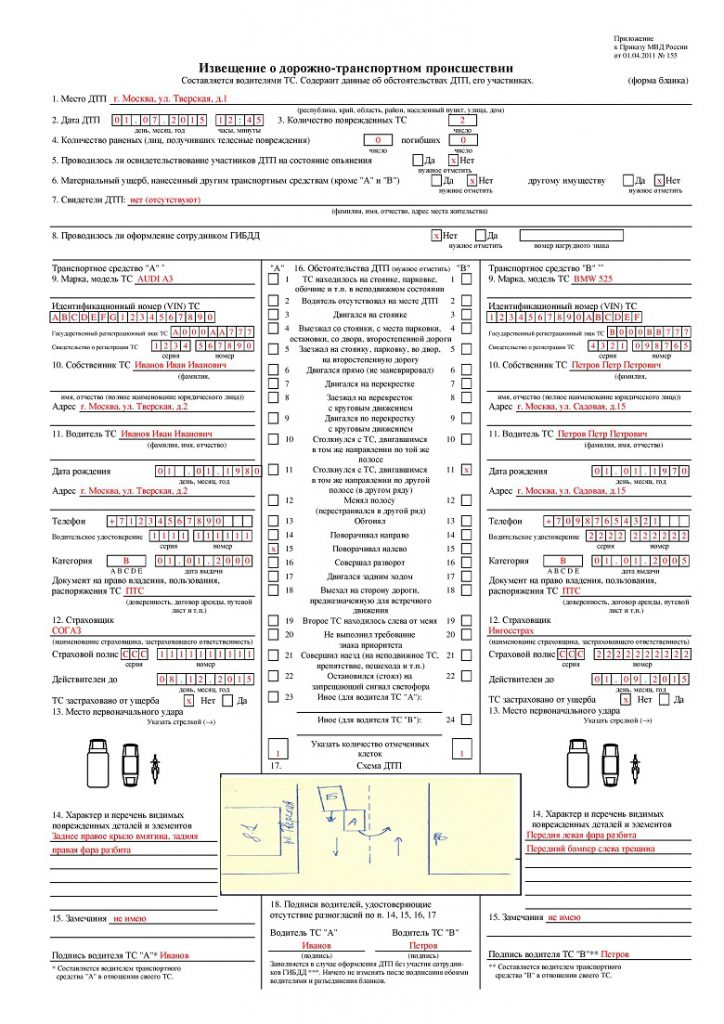

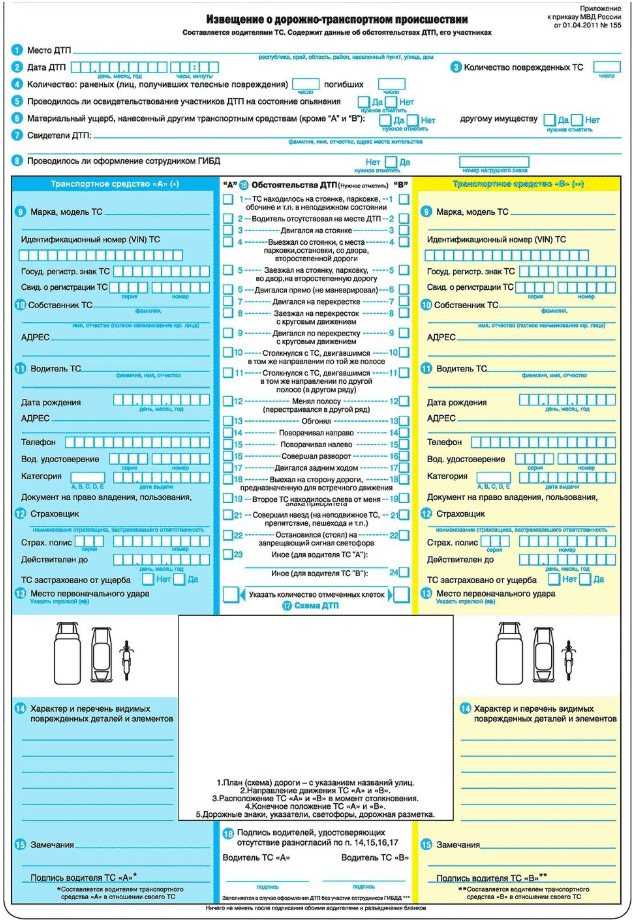

Как оформить европротокол, понятно из бланка. Там указано, что и где нужно писать. Вот образец извещения:

Есть определенные правила заполнения европротокола. Лицевую сторону обоих бланков, пункты 9–15, заполняют оба участника ДТП, каждый в своей колонке. Неважно, какую вы выберете — A или B. Все остальные пункты заполняет владелец бланка, то есть вы для себя, второй участник — для себя. Можно использовать обычную шариковую ручку.

Разберемся, как правильно заполнять извещение, по пунктам. Начнем с первого листа — лицевой стороны:

- Напишите название населенного пункта, улицу, номер дома, рядом с которым произошла авария. Если столкнулись на трассе, напишите ее название и номер километра.

- Укажите дату ДТП, точное время столкновения. Например, посмотрите его по видеорегистратору или зафиксируйте время сразу после аварии.

- Поставьте цифру 2: число поврежденных авто. Напоминаем: если в аварии пострадало больше автомобилей, европротокол заполнять нельзя.

- Поставьте прочерк. Раненых и погибших не должно быть, иначе заполнять извещение самостоятельно нельзя.

- Поставьте «нет» — медицинское освидетельствование проходить не надо.

- Напишите «нет». Если пострадали другие авто, европротокол отменяется, звоните в ГИБДД.

- Укажите фамилию, имя свидетеля, адрес его жительства и контакты: например, номер мобильного.

- Напишите «нет». Дальше выберите колонку и заполняйте только ее. Вторую колонку заполнит второй участник ДТП.

- Перепишите марку и модель авто, как в ПТС. Укажите VIN-номер, номер СТС, регистрационный знак.

- Укажите, кто собственник машины. Напишите фамилию, имя, отчество, адрес регистрации.

- Напишите, кто был за рулем. Укажите фамилию, имя, отчество, адрес регистрации, номер, категорию и дату выдачи прав, контактный телефон.

- Укажите название страховой компании, индивидуальный номер полиса ОСАГО, дату окончания его действия.

- Выберите подходящий рисунок ТС и отметьте стрелкой, куда пришелся первый удар.

- Опишите все повреждения, полученные вашим автомобилем. Отметьте их местоположение.

- Укажите, кто виновен. Если виноваты вы, напишите «Признаю себя виновным в ДТП». Если второй участник, он укажет это, а вы пишите «Вину признал второй участник ДТП».

- Здесь есть 22 подпункта, раскрывающие характер ДТП. Отметьте те, которые соответствуют вашей ситуации.

- Нарисуйте схему ДТП, как умеете. Укажите разметку, местоположение обоих автомобилей, окружающие стационарные предметы, отметьте аккуратно стрелками, куда пришелся удар.

- Поставьте подпись и попросите второго участника сделать то же самое. Обе подписи на бланке докажут, что между вами нет разногласий.

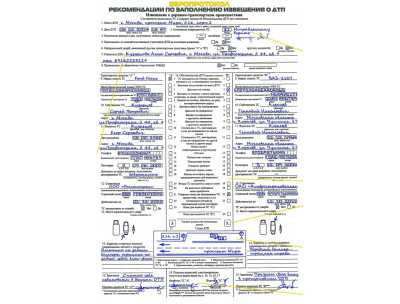

Когда заполнили свой бланк, поменяйтесь извещениями со вторым водителем. Он заполнит свою колонку на вашем бланке, вы сделаете то же самое на его. Оба бланка заверьте подписями, потом поменяйтесь обратно и заполните оборотную сторону бланка:

- Укажите букву колонки, в которой вы описывали ситуацию на лицевой стороне.

- Опишите свои маневры и маневры второго участника аварии. Пишите коротко, но не упуская важных деталей.

- Укажите, кто был за рулем: владелец транспортного средства либо другой водитель.

- Поставьте прочерк.

- Укажите, пострадало ли в ДТП другое имущество. Например, смартфон в салоне, груз в багажнике. Если да, виновен второй водитель и сумма ущерба вместе с повреждениями авто превышает 100 000 ₽, лучше вызвать ГИБДД.

- Отметьте, может ли авто ехать дальше. Если да, поставьте галочку в соответствующем окне. Если нет, укажите адрес, по которому оно находится.

- Напишите, если аварию либо ее последствия сняли на фото, видео. Если фиксации нет и нет других весомых обстоятельств, ничего не пишите.

- Поставьте подпись в конце. Здесь нужна только ваша подпись.

Если да, виновен второй водитель и сумма ущерба вместе с повреждениями авто превышает 100 000 ₽, лучше вызвать ГИБДД.

Если да, виновен второй водитель и сумма ущерба вместе с повреждениями авто превышает 100 000 ₽, лучше вызвать ГИБДД.| Оборотную сторону бланка заполняете только вы. Можно сделать это дома, в спокойной обстановке. Лицевую сторону обязательно заполнить на месте аварии, со вторым участником.

|

Постарайтесь не допускать ошибок, зачеркиваний, помарок. Во-первых, вносить изменения после того, как извещения подписаны и вручены обоим водителям, нельзя. Во-вторых, если вносить изменения на месте в уже заполненные бланки, их должны заверить оба участника ДТП. Например, написать об этом на оборотной стороне и поставить подписи.

Неправильно составленный европротокол приведет к тому, что в выплате откажут. Успокойтесь, сосредоточьтесь и аккуратно заполните бланк. Если допустили серьезную ошибку, лучше возьмите второй бланк и заполните его заново.

Оформили европротокол: что делать

Опишем пошагово действия после европротокола. Сначала нужно освободить проезжую часть, парковку или другое место, на котором произошла авария. Уберите знаки аварийной остановки, соберите отлетевшие запасные части и части кузова, если они есть, поезжайте домой или вызовите эвакуатор.

Дома нужно перепроверить европротокол, сообщить в страховую об аварии. Снимите ксерокопию с бланка, а оригинал отправьте страховой компании в течение 5 дней. Привезите его сами или вышлите письмом с описью содержимого, уведомлением о вручении. Если вы — пострадавшая сторона, приложите к протоколу требование о страховом возмещении. Его можно написать в свободной форме.

Второй участник ДТП тоже должен отправить бланк своей страховой компании. Если он не сделает этого, могут возникнуть проблемы — например, страховщики будут дольше разбираться в ситуации. Если он не сделает этого, могут возникнуть проблемы — например, страховщики будут дольше разбираться в ситуации. |

Не стоит сразу ремонтировать авто. В течение 15 дней после аварии страховая компания может потребовать его, чтобы провести экспертизу. Вы должны будете предоставить авто в течение 5 дней с момента поступления такого требования. Если отремонтируете машину и страховая запросит экспертизу, не получите выплату, потому что страховщик не увидит повреждений.

Если все будет нормально, страховая компания перечислит компенсацию вам или второму водителю в срок, установленный договором. Если нет, откажет в выплате. Это могут сделать, если:

- есть исправления в европротоколе, не заверенные подписями обеих сторон;

- не указано, что берет на себя вину за аварию;

- в бланке есть разногласия между свидетельскими показаниями, показаниями водителей.

Если дома обнаружите скрытые повреждения, возникнут сложности. Согласно закону, страховщик оплатит только ущерб, указанный в европротоколе. Скорее всего, повреждения, которые не заметили сразу, придется устранять самостоятельно. Согласно закону, страховщик оплатит только ущерб, указанный в европротоколе. Скорее всего, повреждения, которые не заметили сразу, придется устранять самостоятельно.

|

Приложение «ДТП. Европротокол»

Приложение «Европротокол» от РСА создано специально для регистрации ДТП по упрощенной схеме. В нем можно зарегистрировать аварию: выбрать полис ОСАГО, указать местоположение с использованием GPS или Glonass, указать имеющиеся повреждения, сделать фото. Данные будут переданы в базу РСА, оттуда ими могут воспользоваться страховые компании. Также в приложении можно проверить, действителен ли полис ОСАГО.

Зарегистрироваться в приложении можно через учетную запись на «Госуслугах». Она должна быть подтверждена. Скачать приложение можно для систем «Андроид» и iOS.

Даже если зарегистрируете ДТП в приложении, лучше все равно отправить страховой компании уведомление об аварии. «ДТП. Европротокол» отличается низким рейтингом (1,8 баллов из 5 в Play Market) из-за частых сбоев в работе. Пользователи жалуются на:

Пользователи жалуются на:

- невозможность входа по логину и паролю, созданному при регистрации;

- отсутствие возможности зарегистрировать ТС без номера шасси, с другими особенностями;

- включение фронтальной камеры при фиксации повреждений после аварии;

- неправильное определение местоположения автомобилей и другие проблемы.

Если хотите оформить все быстро через приложение, убедитесь, что данные переданы в РСА. А еще желательно подстраховаться и заполнить обычный бланк.

Вопрос-ответ

До какой суммы оформляется европротокол?

До 100 000 ₽. Если ущерб пострадавшему оценен в большую сумму, вызовите сотрудников ГИБДД. Иначе страховая откажет в выплате или заплатит только максимальный лимит — 100 000 ₽.

Нужно ли ехать в ГИБДД по европротоколу?

Нет. Вы просто передаете заполненный бланк страховой компании.

Что делать виновнику ДТП после составления европротокола?

Просто отправить заполненный бланк страховой компании в течение 5 дней после аварии.![]() Страховая компания может уточнять детали ДТП, нужно будет признать вину и рассказать об обстоятельствах.

Страховая компания может уточнять детали ДТП, нужно будет признать вину и рассказать об обстоятельствах.

Нужно ли сдавать европротокол виновнику ДТП в страховую компанию ОСАГО?

Конечно. Оба участника аварии передают заполненные бланки своим страховым компаниям.

Какой срок оформления европротокола?

Его нужно заполнить сразу после аварии, чтобы зафиксировать схему ДТП и все повреждения. Если это невозможно, можно заполнить бланки в течение 5 дней, если оба участника ДТП согласны. В этом случае нужно будет сразу отправить заполненный протокол — если передать его страховой, например, на шестой день, в выплате будет отказано. Делать так не рекомендуется, потому что через несколько дней можете забыть важные детали.

Можно ли оформить европротокол при бесконтактном ДТП?

Бесконтактным ДТП считается авария, при которой один автомобиль создал помеху другому, и тот из-за этого получил повреждения. В этом случае заполнять протокол нельзя, даже если первый водитель признает свою вину. Вызывайте сотрудников ГИБДД.

Вызывайте сотрудников ГИБДД.

Что говорить сотрудникам ДПС или ГИБДД в течение 15 дней после аварии?

По закону авто нельзя ремонтировать в течение 15 дней, потому что страховая может потребовать экспертизу. Если планируете продолжать пользоваться автомобилем, возите с собой ксерокопию европротокола. Ее можно предъявлять сотрудникам ДПС и ГИБДД, чтобы объяснить состояние авто.

Можно ли составить протокол, если у одного из водителей КАСКО?

Нет. Европротокол действует, только если у обоих участников оформлено ОСАГО. Если у второго водителя нет ОСАГО, но есть КАСКО, придется обращаться к сотрудникам ГИБДД.

Что делать, если за рулем водитель, не вписанный в полис?

Вызывайте ГИБДД. Страховая может отказать в выплате, если автомобилем управлял человек, не имеющий на это права. В случае с неограниченной страховкой оформить аварию самостоятельно можно.

Рассчитайте стоимость ОСАГО на свой автомобиль по всем страховым компаниям

Оставьте свой комментарий

Артем

27 августа 2015 в 11:44

лучше уж дождаться сотрудников ГИБДД, а то напишешь что не так и сиди без выплат

Людмила

3 сентября 2015 в 12:00

Так вы нормально пишите, проверяйте несколько раз. И тогда проблем не возникнет

И тогда проблем не возникнет

ОСАГО — Обязательное и добровольное ОСАГО по Киеву и Украине

Требуемое законодательством

- Материальная защита Вашей ответственности, быстрое возмещение ущерба взыскателю

- Законом установлены следующие лимиты: имущество — до грн 160000 ; жизнь и здоровье третьих лиц — до грн. 320 000

- Три варианта на выбор на специальных условиях только при покупке на сайте uniqa.ua

- Франшиза при покупке онлайн — 0 грн, 1 000 грн или 2000 грн .

- Электронный полис после заключения высылается сразу на вашу электронную почту

БольшеМеньше

Купить онлайнДополнительная защита

- Дополнительно к ОСАГО

- Увеличить лимит ответственности (причинение вреда имуществу) — плюс 250, 550 или 950 тысяч — выбрать один из трех вариантов и купить онлайн (цена ОСАГО не включена)

- Плюс грн. 50 000 на возмещение вреда жизни и здоровью третьих лиц

- Консьерж-сервис

БольшеМеньше

Купить онлайнполучить компенсацию от вашей страховой компании

- Если в ДТП виновато третье лицо — вы можете получить до 500 000 грн на ремонт автомобиля напрямую от УНИКА

- при ущербе до 9 грн.0008 50 000 — просто заполните отчет о происшествии в Европе

- Цена — грн 2150 для Киева, Киевской области и городов с населением от 1 млн и более; грн. 1 240 для других городов

- Возможна оплата двумя частями

Купите ОСАГО в обход (с возможностью прямого урегулирования убытков) и получите выплату по убытку от доверенной компании без необходимости общения с виновником ДТП или его страховой компанией.

БольшеМеньше

Подавать заявлениеЗащитите свою ответственность с UNIQA

Ущерб имуществу третьих лиц

Причинение вреда жизни и здоровью третьих лиц

Авария при наезде автомобиля

Деньги на ремонт автомобиля

Быть виновным в ДТП всегда неприятно, особенно если ты должен другому водителю несколько десятков тысяч гривен за ремонт его машины. Только в таких ситуациях можно понять, насколько важно купить полис в такой надежной страховой компании, как УНИКА, которая не только вовремя платит, но и берет на себя общение с другими участниками ДТП.

Только в таких ситуациях можно понять, насколько важно купить полис в такой надежной страховой компании, как УНИКА, которая не только вовремя платит, но и берет на себя общение с другими участниками ДТП.

Виктор Закотий

Почему УНИКА?

Австрийская страховая группа

Более 894 000 клиентов

200 точек продаж в Украине

Дополнительная информация об ОСАГО

Что такое ОСАГО?

Страхование автогражданской ответственности необходимо для обеспечения безопасного вождения. Обязательный полис ОСАГО позволяет значительно обезопасить водителей и их пассажиров в случае дорожно-транспортного происшествия.

Полис обязательного ОСАГО лица, виновного в ДТП, покрывает расходы на ремонт автомобиля истца, компенсирует расходы на лечение, если пострадали люди. На сегодняшний день законом установлены следующие пределы ответственности: за жизнь и здоровье — до 320 000 грн, за имущество — до 160 000 грн. Расчет стоимости восстановительного ремонта осуществляется по установленной процедуре и в целом аналогичен всем страховым компаниям. Оценка убытков может зависеть от внутренних правил компании. Однако вы всегда можете запросить независимое обследование.

Расчет стоимости восстановительного ремонта осуществляется по установленной процедуре и в целом аналогичен всем страховым компаниям. Оценка убытков может зависеть от внутренних правил компании. Однако вы всегда можете запросить независимое обследование.

Как правило, лимитов не хватает для полного ремонта поврежденного автомобиля или оказания комплексной медицинской помощи, особенно в Киеве. Для таких случаев УНИКА разработала дополнительный полис страхования ответственности перед третьими лицами с расширенными лимитами. Полис добровольного автогражданской ответственности, а проще говоря, добровольный полис ОСАГО, позволяет расширить лимиты покрытия до 500 000 грн, чтобы не беспокоиться о своей финансовой безопасности в дороге.

Электронный полис – в чем преимущества по сравнению с обычным бумажным полисом ОСАГО?

Электронный полис и бумажный полис обязательного OCTA очень похожи. Обе эти формы соответствуют всем требованиям закона и в одинаковой степени защищают ответственность клиентов.

Преимущества Электронного полиса:

1. Вы заполняете все данные на сайте uniqa.ua, оплачиваете оплату и подписываете договор — и через 10 минут полис уже у вас на почте — не нужно ехать в офис или дождитесь доставки курьером.

2. Ваш полис моментально передается в единую централизованную базу данных Моторного (транспортного) страхового бюро Украины (МТСБУ), где его увидит полиция при проверке. Этим вы защищаете себя от возможного мошенничества и можете сразу же проверить легитимность своего полиса на сайте www.mtsbu.ua («Проверка действительности»).

3. Вы не можете потерять свой полис, он «в огне не горит и в воде не тонет» — документы всегда на вашей электронной почте.

4. Хотя возить с собой полис не нужно, так как проверка полиса будет осуществляться в электронном виде, мы все же рекомендуем распечатать договор и хранить его в машине.

Преимущества полиса ОСАГО от УНИКА

УНИКА уже много лет является лидером страхового рынка. Мы не заманиваем клиентов значительными скидками и специальными предложениями.![]() Мы просто выплачиваем претензии быстро и эффективно. Поэтому наша оперативность и высокий уровень обслуживания позволяют нам долгие годы сохранять лидирующие позиции и сохранять доверие наших клиентов.

Мы просто выплачиваем претензии быстро и эффективно. Поэтому наша оперативность и высокий уровень обслуживания позволяют нам долгие годы сохранять лидирующие позиции и сохранять доверие наших клиентов.

Прямой расчет с UNIQA

В последнее время все слышали об услуге прямого расчета, которая уже доступна на страховом рынке. Это означает, что пострадавшие в дорожно-транспортном происшествии смогут обратиться за выплатой возмещения не в страховую компанию, покрывающую лицо, виновное в аварии, а в свою страховую компанию, выдавшую им полис ОСАГО. Данное положение действует с 01 декабря 2016 года. Но и здесь есть свои «но». Основной из них заключается в том, что обе стороны, участвующие в ДТП, должны иметь полис ОСАГО, выданный теми компаниями, которые вошли в систему прямого взаиморасчета. На сегодняшний день это всего 17 компаний. Пока же только Киев активно продает полисы более 50 компаний. Поэтому не все могут воспользоваться вариантом прямого расчета.

Однако UNIQA заботится о своих клиентах. Предлагаем Вам продукт «Прямой расчет от УНИКА», который действует для всех страховых компаний без каких-либо ограничений. Для получения прямого расчетного платежа вам достаточно позвонить в наш контактный центр и следовать инструкциям представителя. В некоторых случаях достаточно просто заполнить европротокол, если сумма ущерба не превышает 50 000 грн. Весь период выплаты возмещения после даты подачи последнего документа составляет около 20 дней, тогда как по обычному полису ОСАГО в некоторых страховых компаниях клиенты могут ждать выплаты возмещения месяцами.

Предлагаем Вам продукт «Прямой расчет от УНИКА», который действует для всех страховых компаний без каких-либо ограничений. Для получения прямого расчетного платежа вам достаточно позвонить в наш контактный центр и следовать инструкциям представителя. В некоторых случаях достаточно просто заполнить европротокол, если сумма ущерба не превышает 50 000 грн. Весь период выплаты возмещения после даты подачи последнего документа составляет около 20 дней, тогда как по обычному полису ОСАГО в некоторых страховых компаниях клиенты могут ждать выплаты возмещения месяцами.

Как получить страховой полис от UNIQA

Бумажный ОСАГО можно оформить в одном из офисов Компании, а Электронный полис можно купить онлайн. В случае покупки на сайте, все документы после заключения договора будут высланы на вашу электронную почту. Дополнительная поставка контрактом не предусмотрена.

Дополнительно к ОСАГО

Помимо ОСАГО рекомендуем приобрести полис страхования от несчастных случаев при ДТП для водителя автомобиля, который позволит получить дополнительное возмещение в результате инвалидности или смерти. К сожалению, водитель, виновный в дорожно-транспортном происшествии, не попадает под действие полиса ОСАГО.

К сожалению, водитель, виновный в дорожно-транспортном происшествии, не попадает под действие полиса ОСАГО.

Также можно рассмотреть варианты страхования от несчастных случаев или страхования жизни.

Полис комплексного страхования ответственности перед третьими лицами от УНИКА защитит вас от убытков в результате дорожно-транспортного происшествия при любых обстоятельствах.

Рекомендуем также…

Автострахование (КАСКО)

Страхование не только ответственности перед третьими лицами на дороге, но и вашего автомобиля. Гибкие условия страхования КАСКО от УНИКА позволят выбрать именно ту страховку, которая подходит именно вам.

Подробнее

Авария

Имейте в виду, что водитель, виновный в дорожно-транспортном происшествии, не застрахован от несчастного случая полисом ОСАГО. UNIQA предлагает дополнительную защиту от несчастных случаев для водителя автомобиля.

Подробнее

Ответственность перед соседями

Застрахуйте свою ответственность не только в дороге, но и дома — выберите свой страховой лимит ответственности перед соседями.

Подробнее

Попал в аварию без страховки что грозит. Что делать пострадавшему без страховки

По оценкам специалистов, примерно каждый пятый автомобилист не имеет полиса ОСАГО. Такая ситуация обусловлена значительным ростом стоимости автострахования на фоне снижения общего уровня благосостояния граждан.

Несомненно, на дороге нужно быть предельно осторожным, но не всегда удается избежать аварии. В этой публикации мы подробно расскажем, что делать, если у второго участника ДТП нет страховки.

В первую очередь стоит подавить желание сбежать с места аварии. Это самое глупое решение. Вы будете в розыске и вероятность быть найденным, с увеличением количества камер наблюдения и видеорегистраторов, значительно возросла.

Кроме того, оставив место столкновения, вы подтверждаете свою вину, а возможно при тщательном расследовании аварии будет доказана взаимная вина.

Вам необходимо выполнить все обязательные действия, предусмотренные п. 2.5 и п. 2.6 ПДД:

2.5 и п. 2.6 ПДД:

- Включить сигнализацию и выставить знак аварийной остановки на расстоянии не менее 15 м от автомобиля в пределах полосы населенного пункта и 30 м — за ее пределами (за несоблюдение этого пункта сотрудник ГИБДД оштрафует Вас на 1 тысяча рублей).

- Оказать первую медицинскую помощь всем пострадавшим (водителям, пассажирам, пешеходам) и при необходимости вызвать скорую помощь.

- Не перемещайте транспортные средства и не поднимайте незакрепленные детали, мусор, разбросанные предметы, связанные со столкновением.

- Немедленно сфотографируйте место крушения на свой мобильный телефон или другой гаджет, который будет с вами. Во-первых, фотографии необходимы для документирования инцидента. Во-вторых, если другой участник вдруг решит покинуть место столкновения, то у вас будут неопровержимые доказательства. Также желательно сделать видеозапись места происшествия.

- Убедитесь, что у другого водителя, попавшего в аварию, есть водительские права.

- Найдите свидетелей столкновения и возьмите у них личную и контактную информацию.

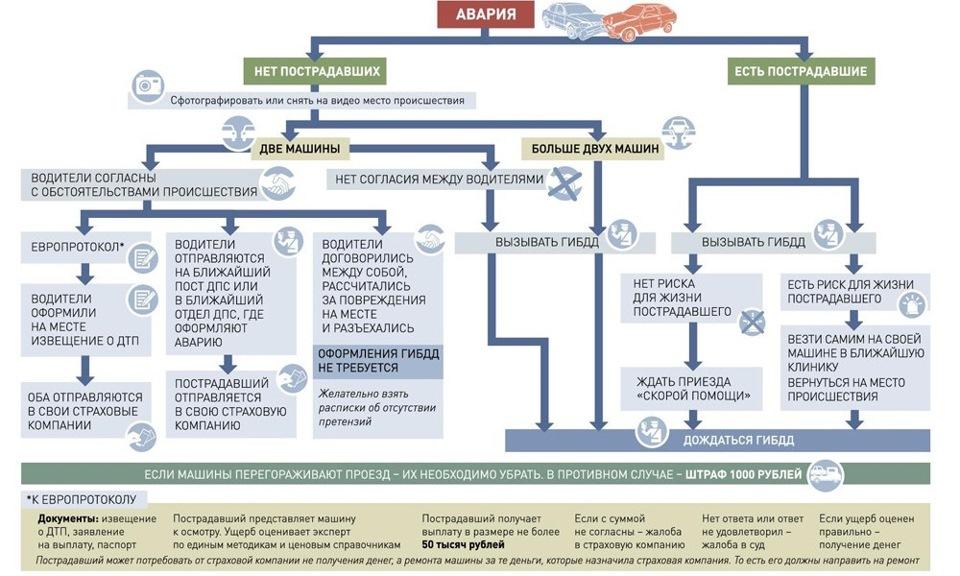

- Вызвать сотрудников ГИБДД, за исключением ситуации, когда есть возможность оформить европротокол.

Вам необходимо проверить действие полиса ОСАГО у другого участника ДТП. Обратите внимание на срок действия документа. Далее попросите у него водительские права и свидетельство о регистрации автомобиля или свидетельство о регистрации автомобиля. Проверьте, вписан ли водитель, устроивший аварию, в права автомобиля.

Также нужно убедиться, что в страховой указан тот автомобиль, который сейчас находится на месте столкновения. Специалисты советуют сфотографировать все документы и дать возможность автомобилисту ознакомиться со своими документами. Обмен контактной информацией.

Не паникуйте, если владелец автомобиля не выходит на связь. Всю необходимую информацию Вам предоставит инспектор ГИБДД.

Когда произошло ДТП, а у участника нет страховки, или он не вписан в форму полиса, или срок действия документа просрочен, то необходимо вызвать ГИБДД. У вас будет более длительная процедура получения возмещения причиненного ущерба и для ее прохождения необходимо иметь справку о ДТП.

У вас будет более длительная процедура получения возмещения причиненного ущерба и для ее прохождения необходимо иметь справку о ДТП.

Рост автопарка.

Вам необходимо убедиться, что инспектор ГИБДД должен внести в протокол сведения об отсутствии полиса ОСАГО у другого автомобилиста. Также проверьте, записал ли полицейский все повреждения в протокол и акт о ДТП. Очень важно, чтобы отчет об ущербе был не только указан, но и подробно описан.

Позвоните в свою страховую компанию, чтобы зарегистрировать несчастный случай. Предоставьте следующую информацию: время и место столкновения, какие повреждения были нанесены, и кратко опишите, что у вашего соперника со страховкой. Сотрудник страховой компании может принять решение о направлении представителя на место происшествия.

При отказе инспектора ГИБДД заносить в протокол сведения об отсутствии полиса необходимо срочно звонить страховщику. Представитель компании оперативно прибудет на место аварии и задокументирует поломку, а также опишет нанесенный вашему автомобилю ущерб.

Что делать, если у виновника ДТП нет автостраховки

ч. 1 ст. 1064 ГК РФ предусматривает, что вред, причиненный лицу или ее имуществу, возмещается в полном объеме лицом, причинившим вред. Соответственно, лицо, по чьей вине произошло ДТП, должно будет своими деньгами возместить причиненный автомобилю ущерб, вред здоровью и жизни автомобилиста.

Для получения компенсации пострадавшему автовладельцу необходимо придерживаться следующего алгоритма:

- Получить от инспектора ГИБДД, оформившего происшествие, заверенную справку о ДТП.

- Заказать независимую экспертизу поврежденного автомобиля. Виновник ДТП должен быть извещен о месте и дате осмотра заказной телеграммой с уведомлением о получении. В этом случае он не сможет оспорить выводы эксперта, даже когда тот не будет присутствовать на экспертизе. За освидетельствование пострадавшему водителю придется заплатить, но потом эти деньги можно будет взыскать с виновника.

- Копию акта независимой экспертизы отправить виновному, а оригинал оставить себе.

- Направить досудебную претензию водителю, спровоцировавшему ДТП. В документе кроме подробного описания При обстоятельствах автомобильной аварии предъявляются требования о возмещении причиненного ущерба. В общую сумму возмещения входят: ущерб, указанный в акте экспертизы; стоимость обследования; услуги эвакуатора; стоимость хранения автомобиля на платной стоянке; услуги адвоката, подавшего иск. Все расходы должны быть подтверждены документально.

- Обратиться в суд с иском о возмещении ущерба, причиненного в результате ДТП.

Очень часто дело не доходит до суда. Водитель, виновный в столкновении и не имеющий страховки, на этапе рассмотрения досудебной претензии соглашается оплатить ущерб, рассчитанный в документе. Он понимает, что в решении суда сумма компенсации будет еще выше. Ведь будут включены услуги адвоката, судебные издержки, а также, по желанию истца, оплата морального вреда.

При отсутствии у потерпевшего полиса

Страхование гражданской ответственности владельцев транспортных средств предусматривает, что страховая компания виновного автомобилиста оплачивает ущерб водителю, пострадавшему в дорожно-транспортном происшествии.

Отсутствие полиса ОСАГО у пострадавшего автовладельца не является основанием для отказа в выплате. Он получит страховое возмещение в полном объеме.

Следует только помнить, что инспектор ГИБДД, оформляющий происшествие, оштрафует пострадавшего водителя на 800 рублей за отсутствие страховки автомобиля по ч. 2 ст. 12.37 КоАП РФ. Согласен, что размер административного штрафа несоизмерим с возможным размером причиненного ущерба.

Обязательно позвоните в ГИБДД. Ведь штраф можно оплатить в течение 70 дней после принятия решения.

Важные моменты

Независимую экспертизу может проводить только организация, имеющая документы, разрешающие проводить именно «экспертизу поврежденных автомобилей». Минимум один специалист этой организации должен быть включен в реестр технических специалистов Министерства юстиции Российской Федерации.

Если акт экспертизы подписан экспертом, не включенным в реестр Минюста, то, согласно действующему законодательству, документ не будет иметь юридической силы.

Если виновник ДТП скрылся с места происшествия или он не включен в страховку, или ДТП произошло в период, не предусмотренный договором, то его страховщик осуществляет страховые выплаты пострадавшему водителю. После этого страховая компания взыскивает с виновника всю сумму в порядке регресса.

При причинении вреда жизни или здоровью, а виновник ДТП не имеет страховки, то возмещение пострадавшему возмещает Российский союз автостраховщиков.

Исход

Подводя краткий итог, хотелось бы акцентировать внимание на том, что при отсутствии полиса ОСАГО у виновника ДТП он возмещает причиненный ущерб личными денежными средствами.

Пострадавший водитель должен знать:

- необходимо обязательно вызвать ГИБДД на место ДТП и получить справку о ДТП;

- нужно срочно позвонить в свою страховую и сообщить, что виновник авто без страховки;

- необходимо немедленно провести независимую экспертизу повреждений автомобиля;

- Вам придется оплатить экспертизу из собственных средств, которые потом можно будет взыскать с виновника, включив их в досудебный иск, а также исковое заявление.

Страховой полис ОСАГО является одним из обязательных документов каждого водителя. При необходимости и по требованию ГИБДД полис предъявляется вместе с водительскими правами и свидетельством о регистрации транспортного средства. Что делать, если у виновника не было полиса на момент ДТП? Как стороны могут разрешить конфликт?

Дорожно-транспортные происшествия и отсутствие полиса

Наличие полиса ОСАГО подтверждает факт страхования ответственности водителя в случае причинения любого вида ущерба другим участникам дорожного движения или их имуществу.

При наступлении страхового случая денежную компенсацию выплачивает страховая компания, с которой у водителя заключен договор страхования. По правилам все водители должны иметь полис ОСАГО, но, как показывает практика, в реальности все может сложиться иначе и у одного из участников ДТП полиса может не оказаться.

При таком раскладе возникают две ситуации:

- у виновника ДТП нет полиса, а повреждено только имущество;

- полиса ОСАГО нет, нанесен ущерб здоровью.

Что делать в каждом конкретном случае? На какие нюансы стоит обратить внимание?

Порча имущества

Причины, по которым у водителя может не быть страховки, могут быть разными, например, он забыл переоформить полис или вообще подумал, что оформлять его не нужно. Независимо от таких причин, отсутствие полиса у водителя свидетельствует о том, что он не застрахован. Тем самым он самостоятельно несет все риски , связанные с возможным ущербом имуществу других участников дорожного движения.

Если у виновника ДТП нет полиса, необходимо предпринять следующие действия:

- Запросить справку из ГИБДД, подтверждающую факт ДТП… В справке обязательно должно быть указано, что виновник ДТП на на момент аварии не имел с собой полиса ОСАГО.

- Провести оценку ущерба, полученного в результате аварии.

- Получив результаты оценочной экспертизы, обратиться в суд с соответствующим исковым заявлением.

Сотрудники ГИБДД должны оформить ДТП надлежащим образом, составив акт о происшествии и постановление об административном правонарушении. Именно такое постановление будет основанием для наложения штрафа на виновного за отсутствие полиса ОСАГО.

Именно такое постановление будет основанием для наложения штрафа на виновного за отсутствие полиса ОСАГО.

Пострадавший оценивает причиненный ущерб за свой счет. Деньги, потраченные на экспертизу, могут быть включены в общую сумму претензии , который будет объявлен через суд. В большинстве случаев решение суда выносится в пользу потерпевшего. Необходимо быть готовым к тому, что процесс взыскания компенсации затянется надолго, так как возмещать ее будет не страховая компания, а сам виновник с учетом суммы его заработка.

Вред здоровью

Если в результате дорожно-транспортного происшествия причинен значительный вред здоровью или жизни потерпевшего, то обязанность по возмещению вреда возлагается на Российский союз автостраховщиков, или сокращенно — РСА. Факт возмещения будет в любом случае, независимо от того, есть ли у виновника ДТП полис ОСАГО, известен виновник ДТП или нет.

Для получения возмещения пострадавшему необходимо обратиться в ОПС о получении возмещения, представив доказательства, подтверждающие размер вреда здоровью. Если по стечению обстоятельств пострадавший погиб в результате ДТП, его родственники или иные лица, имеющие законное право на получение компенсации, связанной с потерей кормильца или понесшие расходы на погребение пострадавшего, могут обратиться в союз автостраховщиков.

Если по стечению обстоятельств пострадавший погиб в результате ДТП, его родственники или иные лица, имеющие законное право на получение компенсации, связанной с потерей кормильца или понесшие расходы на погребение пострадавшего, могут обратиться в союз автостраховщиков.

В комплект необходимых документов входят:

- справка о дорожно-транспортном происшествии;

- постановление об административном правонарушении;

- справок о повреждении здоровья;

- расчет средств, затрачиваемых на мероприятия, связанные с восстановлением здоровья; Заявление

- о выплате компенсации.

Если все документы в порядке, PCA выплатит причитающуюся сумму компенсации.

Ответственность за отсутствие страховки

Административная ответственность за отсутствие страховки. в виде штрафа, размер которого составляет 800 рублей … Если собственник автомобиля и его водитель — разные лица, то по закону на обоих будет наложен штраф в размере 800 рублей от каждый (основание — ч. 2 ст. 12.37 КоАП РФ). Водитель будет виноват в том, что управлял транспортным средством без страховки, а владелец транспортного средства — в том, что не оформил полис.

2 ст. 12.37 КоАП РФ). Водитель будет виноват в том, что управлял транспортным средством без страховки, а владелец транспортного средства — в том, что не оформил полис.

Поведение на месте происшествия

Главное с чего начать при выяснении факта отсутствия полиса у виновника ДТП это позвонить в ГИБДД. Не стоит пытаться разобраться самостоятельно, а уж тем более оказывать физическое или психологическое воздействие на виновника.

Порядок действий на месте ДТП:

- после приезда сотрудников ГИБДД показать им документы, подробно рассказать о случившемся, упомянув об отсутствии страховки у виновника;

- проверить, что факт отсутствия политики занесен в протокол;

- узнать контактные данные виновника ДТП, его адрес проживания, телефон.

После оформления необходимых документов и выдачи копий протокола участники ДТП могут покинуть место происшествия. В некоторых случаях, например, когда виновник находится в состоянии алкогольного опьянения, может возникнуть необходимость его задержания с помощью транспортного средства. Постановление о привлечении к административной ответственности за управление транспортным средством без страховки выносится также на лицо, виновное в ДТП.

Постановление о привлечении к административной ответственности за управление транспортным средством без страховки выносится также на лицо, виновное в ДТП.

Возмещение ущерба

Несмотря на то, что законодательством предусмотрен порядок возмещения вреда пострадавшим в ДТП от страховых компаний, на практике возникают ситуации, когда у виновника ДТП отсутствует оформленный полис ОСАГО. Взыскание ущерба в этом случае может происходить в досудебном порядке, по соглашению сторон и в судебном порядке.

По соглашению

Во избежание судебного разбирательства стороны ДТП могут договориться. Сразу следует отметить, что любые устные договоренности не допускаются, все вопросы решаются только путем составления письменных документов . Таким документом для участников ДТП может служить соглашение о возмещении вреда при ДТП в добровольном порядке.

Договор составляется в простой письменной форме. Лучше, если стороны договорятся сразу, на месте. Необходимо решить вопрос о размере компенсации, порядке ее выплаты. Важно указать в соглашении, когда именно, в каком месте произошло ДТП, что его виновник готов добровольно возместить пострадавшему компенсацию.

Важно указать в соглашении, когда именно, в каком месте произошло ДТП, что его виновник готов добровольно возместить пострадавшему компенсацию.

Если виновник ДТП подпишет соглашение, это будет достаточным основанием для возникновения правоотношений между ним и потерпевшим. В случае нарушения виновным взятых на себя обязательств потерпевший может обратиться в суд.

В судебном порядке

При отказе виновного добровольно возместить причиненный ущерб необходимо немедленно обратиться в суд. Для этого необходимо обратить внимание на следующие нюансы:

- составить грамотное исковое заявление;

- собрать полный пакет документов и направить в суд по месту жительства ответчика;

- к иску должны быть приложены документы из ГИБДД, подтверждающие факт ДТП, подтверждение прав на поврежденное имущество, заключение экспертизы о размере ущерба, медицинские справки, заключения, если речь идет о возмещении вреда здоровью в качестве доказательств;

- за подачу иска в суд необходимо уплатить пошлину;

- возмещение расходов, связанных с проведением экспертизы, судебных издержек, компенсация морального вреда могут быть дополнительно заявлены в качестве исковых требований.

Как правило, если вина подсудимого полностью доказана, суд удовлетворяет исковые требования, а потерпевший получает причитающиеся ему выплаты. После вступления решения в законную силу истец должен получить исполнительный лист и передать его в работу судебным приставам. Судебные приставы могут обратить взыскание на счета виновника ДТП в банках или на другие виды доходов. Потерпевшему придется дождаться поступления собранных средств на его счет.

Вполне реально получить положенную компенсацию, даже если у виновника ДТП нет полиса ОСАГО. Главное, выбрать правильный алгоритм действий и знать, как правильно защитить свои права и интересы.

Вне зависимости от опыта и навыков вождения у автомобилиста может возникнуть ситуация, когда он попал в аварию без страховки.

Бывает, что человек не знает всех своих прав. Ведь законы и правила дорожного движения периодически меняются, и водители могут не знать всех тонкостей этого вопроса. Чем это грозит в этом случае? И что делать?

Всем водителям следует помнить два ключевых момента:

- за отсутствие страховки водителя транспортного средства наступает только административная ответственность;

- просроченный страховой полис приравнивается к ситуации, когда полиса нет вообще.

Сотрудник ГИБДД может:

- За управление транспортным средством водителю, не имеющему при себе страховки, вынести предупреждение или наложить штраф в размере 500 руб. (ч. 2 ст. 12.3 КоАП РФ).

- За управление транспортным средством водитель, не имеющий страховки или с просроченным полисом, должен быть оштрафован на 800 руб. (ч. 2 ст. 12.37 КоАП РФ) и снять с автомобиля номерные знаки. Водителю разрешат самостоятельно подъехать в офис страховой компании (СК) для оформления страховки. После оформления госстрах. знаки будут возвращены владельцу автомобиля. А вот для обращения в Великобританию за машиной без номерных знаков установлен лимит: одни сутки с момента снятия номеров.

Помните, что когда водитель попадает в ДТП и не имеет страхового полиса, то ему все равно, так как пострадавшая сторона имеет право на возмещение причиненного ущерба.

Да, вам придется заплатить штраф и оформить страховку. Но вы должны согласиться с тем, что размер штрафа, который вы заплатите за отсутствие полиса, несоизмерим с размером полученного ущерба.

По закону в 2016 году существует два вида автострахования:

- ОСАГО;

- КАСКО.

Кратко рассмотрим, что они из себя представляют, и в чем между ними разница.

ОСАГО — полис обязательного страхования автогражданской ответственности. Он подтверждает, что водитель застраховал свою ответственность за любой ущерб, который он причиняет другим участникам дорожного движения и их имуществу.

Итак, полис ОСАГО:

- является одним из обязательных документов для каждого водителя;

- привязывается к конкретному драйверу;

- это страхование ответственности виновника ДТП (вредителя).

Поэтому очень важно всегда уточнять, входит ли водитель, попавший в ДТП, в полис ОСАГО.

Для этого необходимо сравнить личные данные из водительского удостоверения и полиса. Ведь есть варианты, когда водитель ездит по доверенности, а автовладелец оформил ОСАГО. Но в таких случаях у водителя, попавшего в ДТП, нет страховки и этот факт необходимо учитывать при оформлении ДТП.

Но в таких случаях у водителя, попавшего в ДТП, нет страховки и этот факт необходимо учитывать при оформлении ДТП.

КАСКО – полис добровольного автострахования. Содержит три вида страхования:

- Противоправные действия третьих лиц. А именно: угон, проколотые шины, битое стекло и другие повреждения автомобиля.

- Дорожно-транспортные происшествия.

- Стихийные бедствия. Эта страховка покрывает транспортные средства, поврежденные градом, наводнениями, упавшими ветками и деревьями и т. д.

Если водитель попал в ДТП и является потерпевшим, то для него не имеет значения, какая страховка у виновника. Но при этом есть некоторые нюансы при оформлении ДТП, которые зависят от наличия полиса ОСАГО или КАСКО. Ниже мы остановимся на них подробно.

Правила грамотного поведения при ДТП Правила поведения при ДТП изложены в ПДД, и вы с ними знакомы, но можете не помнить всех нюансов. Чтобы получить возмещение ущерба, причиненного в результате ДТП, необходимо сделать все по правилам.

Как правильно вести себя при аварии?

- Сохраняйте спокойствие и не паникуйте. Обязательно включите сигнализацию и установите знак аварийной остановки (в черте города — 15 м, а за городом — 30 м от машины). Этот момент очень важен для Великобритании.

- Убедитесь, что никто не пострадал. При необходимости окажите первую помощь, но не наносите серьезно пострадавшим вреда. Вызовите скорую.

- Звоните в ГИБДД и на место происшествия звоните в СК.

- Не перемещайте автомобиль или детали, оторвавшиеся при столкновении. Даже если на дороге пробка и водители других машин возмущены и угрожают вам. Осмотрите место происшествия и задокументируйте любые повреждения. Используйте фото- и видеозапись с помощью видеорегистратора, мобильного телефона или другого гаджета.

- Сфотографировать номер автомобиля виновника аварии, его личные документы и страховой полис. Обменяйтесь с ним телефонами.

- Ищите свидетелей столкновения, готовых дать показания в ГИБДД и в суде. Но сначала опросите их сами. Возможно, они не видели момента аварии, а только ее последствия, и тогда их показания для суда значения не имеют. Запишите контакты важных свидетелей.

- Принимать активное участие в составлении протокола инспектором ГИБДД. Вам необходимо: спокойно описать аварию и все ее обстоятельства; указать, что страховки нет; устранить все повреждения вашего автомобиля; убедиться, что точное место аварии и вся дорожная инфраструктура (знаки, разметка и т. д.) отображены. Инспектор должен зафиксировать в протоколе, что вы не виновны – это ускорит получение компенсации.

Но сначала опросите их сами. Возможно, они не видели момента аварии, а только ее последствия, и тогда их показания для суда значения не имеют. Запишите контакты важных свидетелей.

Но сначала опросите их сами. Возможно, они не видели момента аварии, а только ее последствия, и тогда их показания для суда значения не имеют. Запишите контакты важных свидетелей.Укажите все обстоятельства дальнейшего разбирательства, а именно: какие документы и когда вам будут выданы; дата явки в группу по расследованию инцидента.

Инспектор ГИБДД, составивший ДТП, должен выдать Вам:

- копию протокола;

- свидетельство о ДТП с указанием повреждений автомобиля;

- нарушение порядка.

Обращаться в СК виновника ДТП за возмещением ущерба можно только при наличии на руках протокола и справки о ДТП.

Участники ДТП должны сразу поставить вопрос о наличии страховки. Не стесняйтесь заявить, что у вас нет страховки. Если у виновника аварии есть полис ОСАГО, то попросите его вам показать.

Необходимо:

- убедиться, что виновник указан в полисе;

- зафиксировать номер и дату выдачи полиса, контактную информацию страховой компании (записать или сфотографировать).

Специалисты советуют обойтись без справки о ДТП только при наличии страховки ОСАГО у обоих участников ДТП. Так как у вас нет ОСАГО, вам понадобится справка для обращения в СК или суд. Такую справку выдает только инспектор ГИБДД, оформляющий происшествие.

Поэтому вам невыгодно решать проблему самостоятельно. Обязательно вызывайте ГИБДД даже в тех случаях, когда спровоцировавший ДТП водитель будет упорно настаивать на самостоятельном расследовании.

Исключение составляет только случай, когда виновник ДТП полностью признает свою вину, а ущерб автомобилям незначительный (возмещение ущерба не более 50 тыс. руб. за 1 автомобиль).

руб. за 1 автомобиль).

В этом случае можно не звонить в ГИБДД и договориться о возмещении ущерба на месте.

- Извещение о ДТП прилагается к полису ОСАГО. Вы должны вместе с виновником происшествия заполнить этот документ в двух экземплярах, но строго с учетом всех рекомендаций, которые изложены на обратной стороне бланка. После заполнения уведомления внимательно прочитайте его и убедитесь в отсутствии ошибок. Подписывайте только проверенный документ. Преступник оставляет себе одну копию, а другую отдает вам.

- Обратиться в СК виновника ДТП и написать заявление о выплате компенсации пострадавшей стороне. Но откладывать визит не следует. Если не было обращения в ГИБДД, то нужно прийти в течение 5 дней. Если вы обращались в ГИБДД, то в течение 15 дней.

- Великобритания обязана провести осмотр или проверку вашего автомобиля в течение 5 дней. До тех пор, пока ваш автомобиль не осмотрит эксперт из Великобритании, не проводите никаких ремонтных работ.

- В тех случаях, когда Вы сомневаетесь в результатах экспертизы, то проведите независимую экспертизу. Организация, которая будет проводить независимую экспертизу, должна иметь действующую лицензию на данный вид работ. О факте, месте и времени проведения осмотра необходимо известить виновника ДТП и его СК заказной телеграммой с подтверждением вручения. Только в этом случае они не смогут оспорить результаты экспертизы в суде, даже если не явятся на нее.

- Когда вы получите на руки результаты независимой экспертизы, то предоставьте копию виновной стороне.

- Обратиться в суд с результатами независимой экспертизы. Именно суд вынесет окончательный вердикт относительно размера компенсации.

Организация, которая будет проводить независимую экспертизу, должна иметь действующую лицензию на данный вид работ. О факте, месте и времени проведения осмотра необходимо известить виновника ДТП и его СК заказной телеграммой с подтверждением вручения. Только в этом случае они не смогут оспорить результаты экспертизы в суде, даже если не явятся на нее.

Организация, которая будет проводить независимую экспертизу, должна иметь действующую лицензию на данный вид работ. О факте, месте и времени проведения осмотра необходимо известить виновника ДТП и его СК заказной телеграммой с подтверждением вручения. Только в этом случае они не смогут оспорить результаты экспертизы в суде, даже если не явятся на нее.Вы можете в иске потребовать от виновной стороны возмещения стоимости независимой экспертизы.

Если у преступника нет страховкиВ большинстве случаев, когда у обоих участников ДТП нет страховки, приходится обращаться в суд.

Вам, как потерпевшему, необходимо немедленно обращаться в суд, когда виновник ДТП:

- не считает себя виновным;

- отказывается возмещать ущерб;

- причинил значительный ущерб.

Следует иметь в виду, что при незначительных суммах ущерба не нужно начинать судебный процесс, а лучше договориться.

В случаях, когда у всех участников ДТП отсутствуют страховые полисы, необходимо придерживаться следующего алгоритма действий:

- Обязательно вызовите ГИБДД на место ДТП.

- Провести независимую проверку.

- Если виновник ДТП согласен с результатами экспертизы, то начинается процесс определения компенсации.

- Если Вас, как потерпевшего, размер выплат устраивает, то вопрос можно решить по соглашению, если нет — обращайтесь в суд.

Если человек попал в ДТП, но у виновника только полис КАСКО, то он такой же нарушитель, как и человек без страховки вообще. Что делать в этом случае? Действовать нужно по вышеописанной схеме.

Почему? Как уже было сказано выше, данное добровольное страхование не страхует ответственность его владельца, а страховыми случаями признаются лишь несколько ситуаций: повреждение, кража или вандализм третьих лиц.

Следовательно, страховщик на основании КАСКО возмещать ущерб по ОСАГО не будет. Это значит, что все расходы лягут на плечи того, кто нарушил правила.

Что делать пострадавшему, если он попал в ДТП без ОСАГО, но с КАСКО? На самом деле здесь нет никакой проблемы. Страховая компания возместит ущерб по страховке в полном объеме и без ограничений.

Полис ОСАГО относится к категории обязательных водительских прав. Этим документом водитель фактически подтверждает, что его ответственность за ущерб, причиненный другим участникам дорожного движения или их имуществу, застрахована. После наступления страхового случая возмещение выплачивает страховая компания виновника ДТП, поэтому каждый из автомобилистов должен оформить страховку ОСАГО. Страхование оформляется в соответствии с буквой Федерального закона от 25.04.2002 № 40. При отсутствии такового у виновника ДТП пострадавший не имеет права на получение компенсации от страховой компании.

Есть несколько причин, объясняющих отсутствие страховки:

- забыли зарегистрироваться,

- не посчитал нужным оформить полис,

Сбор средств происходит непосредственно с виновника происшествия. Большинство споров о картине ДТП без страховки решается в суде. Каждая из сторон с помощью независимой экспертизы оценивает ущерб, понесенный в результате столкновения, и собирает доказательства своей позиции.

Большинство споров о картине ДТП без страховки решается в суде. Каждая из сторон с помощью независимой экспертизы оценивает ущерб, понесенный в результате столкновения, и собирает доказательства своей позиции.

В результате ДТП возможны два исхода в случаях, когда виновник ДТП без страховки, что делать если:

- повреждено только имущество;

- урона здоровью.

Независимо от ДТП незастрахованный водитель самостоятельно несет все риски повреждения транспорта или здоровья других участников ДТП.

Что делать, если у виновника ДТП нет страховки

Алгоритм действий пострадавшего при ДТП, если виновник не оформил ОСАГО, следующий:

- Получение от ГИБДД справки о дорожно-транспортном происшествии с указанием факта отсутствия у виновника ДТП на момент происшествия действующего полиса ОСАГО.

- Оценка ущерба, причиненного в результате дорожно-транспортного происшествия.

Если при ДТП помимо поврежденного имущества (в данном случае автомобиля) был зафиксирован вред здоровью, следует сделать заключение о стоимости лечения, препаратов и реабилитационных мероприятий.

По результатам оценки ущерба необходимо обратиться в суд и на основании решения суда взыскать с виновника возмещение понесенных расходов.

Задача сотрудника ГИБДД установить факт ДТП, выдать справку о ДТП и постановление о нарушении административного характера законодательства. Последнее является основанием для наказания виновного в виде штрафа за отсутствие страхового полиса. Никаких иных мер воздействия за отсутствием страховки не предусмотрено. Потерпевший производит оценку ущерба за свой счет, так как такой случай не является страховым, и страховщик не будет оценивать ущерб ТС. Стоимость независимой экспертизы включается потерпевшим в общую сумму претензий к виновнику ДТП.

Что делать, если виновник ДТП не застрахован, а ущерб в ДТП причинен здоровью водителя или пассажиров.

Для такой ситуации характерно, что возмещение осуществляет не страховая компания, а Союз страховщиков. Возмещение ущерба производится даже в тех случаях, когда виновник ДТП с места происшествия скрылся, и установить его личность не удалось. Для получения выплат необходимо подготовить пакет документов и подать его в Союз страховщиков. Требуется:

Для получения выплат необходимо подготовить пакет документов и подать его в Союз страховщиков. Требуется:

- свидетельство об аварии Ф-154; заявление

- о выплате компенсации;

- постановление об административном правонарушении;

- справка о причинении вреда здоровью;

- калькуляция стоимости мероприятий по восстановлению здоровья.

Как действовать при ДТП пострадавшему без страховки

Если у пострадавшего нет страховки на случай ДТП, немедленно включить сигнализацию, покинуть автомобиль и установить знак аварийной остановки. При наличии пострадавших вызывать скорую помощь, при этом оказывать помощь нуждающимся. Перед вызовом ГИБДД необходимо определиться с местом происшествия, которое затем указывается в разговоре с полицией. Для дальнейших расследований также полезно, чтобы потерпевший зафиксировал нанесенный ему ущерб транспортному средству, а также номер автомобиля виновника ДТП и его документы.

Важно не перемещать транспортное средство с места аварии, не удалять элементы, образовавшиеся при аварии, и заручиться поддержкой свидетелей. Очевидцы должны быть своевременно опрошены, а их контактные данные должны быть записаны на случай судебного разбирательства. Сделать это нужно быстро, так как наблюдатели не будут находиться в районе аварии слишком долго и вскоре разойдутся. ДТП без страховки ОСАГО потерпевший и виновник могут договориться о возмещении убытков на месте, если ущерб имуществу незначителен и нет спорных моментов. В противном случае придется ждать ГИБДД.

Очевидцы должны быть своевременно опрошены, а их контактные данные должны быть записаны на случай судебного разбирательства. Сделать это нужно быстро, так как наблюдатели не будут находиться в районе аварии слишком долго и вскоре разойдутся. ДТП без страховки ОСАГО потерпевший и виновник могут договориться о возмещении убытков на месте, если ущерб имуществу незначителен и нет спорных моментов. В противном случае придется ждать ГИБДД.

Как вести себя после приезда ГАИ к пострадавшему без ОСАГО:

- опишите ситуацию;

- указать обстоятельства происшествия;

- принимают участие в фиксации фактов дорожно-транспортных происшествий;

- убедиться, что в протокол внесены данные об ущербе;

- если не все в протоколе указано правильно, подписать пометкой «Не согласен»;

- уточнить обстоятельства дальнейшего расследования, дату рассмотрения ДТП;

- получить копию протокола, постановление о нарушении, справку Ф-154.

После получения вышеуказанных документов Вам необходимо обратиться в страховую компанию виновника ДТП и написать претензию о возмещении ущерба. Страховщик определяет размер возмещения по результатам экспертизы. Если страховка не покрывает ущерб от ДТП, пострадавший вправе осуществить, а при существенной разнице в общей сумме обратиться в суд. Своевременное судебное разбирательство поможет максимально возместить ущерб. Подробнее о размере выплат по ОСАГО в 2017 году — .

Страховщик определяет размер возмещения по результатам экспертизы. Если страховка не покрывает ущерб от ДТП, пострадавший вправе осуществить, а при существенной разнице в общей сумме обратиться в суд. Своевременное судебное разбирательство поможет максимально возместить ущерб. Подробнее о размере выплат по ОСАГО в 2017 году — .

Виновник ДТП без страховки — чем грозит

Если виновником является водитель автомобиля, не имеющий ОСАГО, то окончательный вердикт по начислению компенсационных выплат принимают судебные органы. Даже обращение пострадавшего к своим страховщикам необязательно, так как возмещение ущерба производится из личных средств виновника ДТП. Перед рассмотрением дела проводится экспертиза за счет страховой компании потерпевшего.

Если по каким-либо причинам виновный водитель не признает результаты экспертизы, он вправе привлечь к процессу расследования независимых экспертов. Все заинтересованные в процессе стороны должны быть уведомлены заблаговременно до проведения очередной экспертной оценки.![]() В случае разногласий в результатах оценки только суд принимает решение о правильности одного из вариантов. Бывают ситуации, когда суд назначает повторную экспертизу, вердикт которой является окончательным.

В случае разногласий в результатах оценки только суд принимает решение о правильности одного из вариантов. Бывают ситуации, когда суд назначает повторную экспертизу, вердикт которой является окончательным.

Как возместить ущерб от ДТП по договоренности? Интересы потерпевшего защищены статьей 1072 ГК РФ, поэтому добровольное возмещение ущерба при незначительном повреждении допустимо до приезда сотрудников ГИБДД. Поскольку страховки у виновника ДТП нет, вся сумма компенсации выплачивается в полном объеме из его личных средств.

Важно! Нельзя забывать и о расписке от потерпевшего об отсутствии претензий и согласии на добровольное урегулирование вопроса. В противном случае ничто не помешает недобросовестному гражданину обратиться в суд.

Кто будет отвечать за ДТП без полиса ОСАГО? Автоюрист скажет:

Если у вас есть вопросы, вы можете задать их в комментариях.

Автострахование за границей — Ваша Европа

Последняя проверка: 16. 06.2022

06.2022

Если вы попали в аварию за границей, закон страны, где произошла авария место применяется. Это означает, что процесс получения компенсации может быть другим. чем в вашей родной стране.

Если вы попали в аварию за границей, не покидайте место происшествия . Поговорите с другим водителем и при необходимости позвоните в полицию по номеру и/или в службу экстренной помощи по номеру .

Убедитесь, что вы записали необходимые сведения о другом участнике и обстоятельствах несчастного случая.

Отчет об аварии

Вы должны заполнить отчет о происшествии на месте происшествия.

Ваша страховая компания обычно выдает вам заявление о несчастном случае по форме . Некоторые ассоциации страховщиков разработали общий «Европейский отчет о несчастных случаях». форма. Он поможет вам быстро собрать всю необходимую информацию и сделает

легче урегулировать любые страховые претензии.

форма. Он поможет вам быстро собрать всю необходимую информацию и сделает

легче урегулировать любые страховые претензии.

Если у вас нет заявления о несчастном случае или страховой формы, обязательно напишите запишите следующую информацию:

- дата и место происшествия

- сведения о любых телесных повреждениях , материальном ущербе и свидетелях (необходимо получить их контактные данные)

- контактные данные другого водителя (имя, адрес, номер телефона)

- другая страховая компания водителя реквизиты (включая номер полиса)

- сведения о другом транспортном средстве водителя (регистрационный номер, страна регистрации, марка и тип – и те же сведения для любого прицепа)

- контактные данные органов полиции , которым было сообщено о происшествии

- обстоятельства аварии

Если вы и другой водитель согласны с обстоятельствами аварии, вы должны

подписать заявление. Это облегчит урегулирование страхового случая.

Это облегчит урегулирование страхового случая.

Помните – не берите на себя ответственность и подписывайте отчет о происшествии только в том случае, если вы полностью его понимаете.

Если вы не согласны, ваша страховая компания урегулирует спор со страховой компанией другого водителя. Страховщик будет основывать расчет на полицейский отчет , оценка ущерба или другая информация.

Для обоснования вашего требования вы должны собрать:

- фото

- свидетельских показаний и/или

- полицейский отчет

Вы должны сообщить о происшествии в свою страховую компанию , даже если вы не хотите предъявлять претензии.

Какая у вас ситуация?

Выберите страну

Европейская комиссия не несет ответственности за содержание внешних веб-сайтов.

Вы можете проверить, предлагает ли ваша страховая компания страхование неограниченной ответственности , особенно в случае телесных повреждений.

Законодательство ЕС гарантирует, что вы получите максимально возможную сумму покрытия ответственности. (см. пример ниже).

Образец истории

Законодательство ЕС предоставляет вам максимальное покрытие ответственности

В вашей стране применяется установленное ЕС минимальное покрытие ответственности ущерб — €1 120 000. Вы вызываете аварию в другой стране ЕС, где минимальная размер покрытия ответственности выше — €1 200 000. Материальный ущерб в результате аварии оценивается в 1 180 000 евро, что на 60 000 евро выше, чем установленное покрытие ответственности. в вашей родной стране.

Хотя вы не согласовали более высокие суммы со своей страховой компанией, вы будете застрахованы

за 1 180 000 евро, поскольку законодательство ЕС применяет наиболее выгодное покрытие ответственности . В этом случае покрытие применимо в стране, где произошла авария.

В этом случае покрытие применимо в стране, где произошла авария.

Авария произошла не по моей вине

ДТП с участием незастрахованного водителя