5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

Применение транспортного налога устанавливается главой 28 «Транспортный налог» НК РФ, а введение его в действие осуществляется на территории каждого субъекта в соответствии с законами субъекта РФ.

Законодательные (представительные) органы субъектов РФ определяют ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты,

теплоходы, яхты, парусные

суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные

(буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в

установленном

порядке.

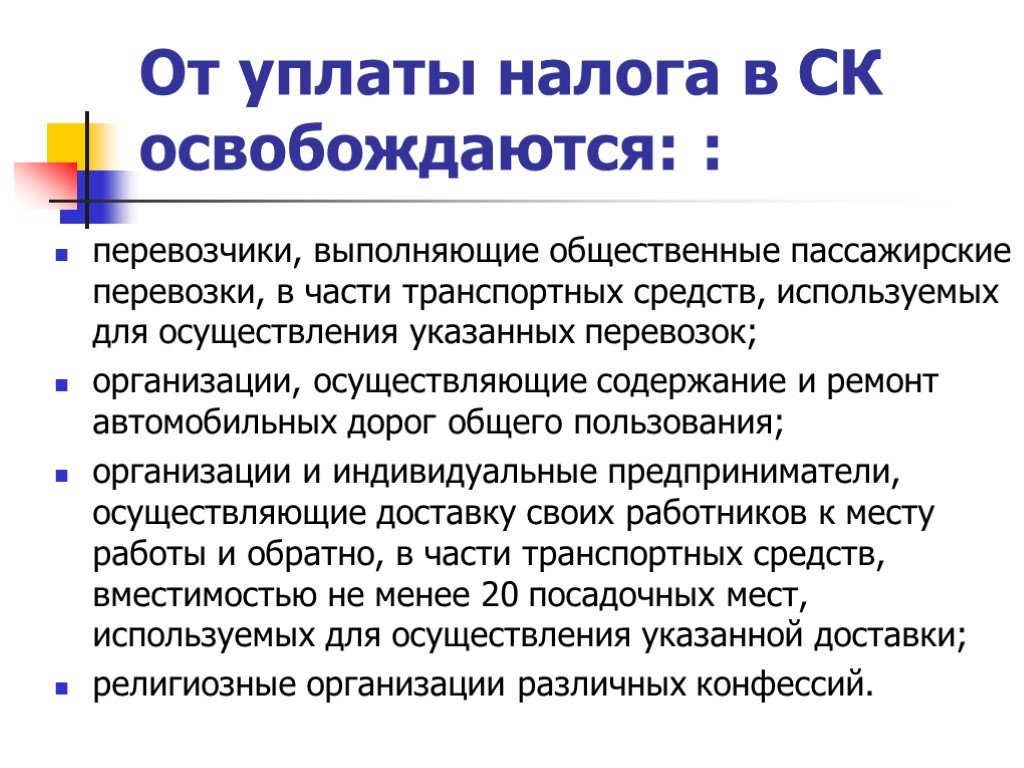

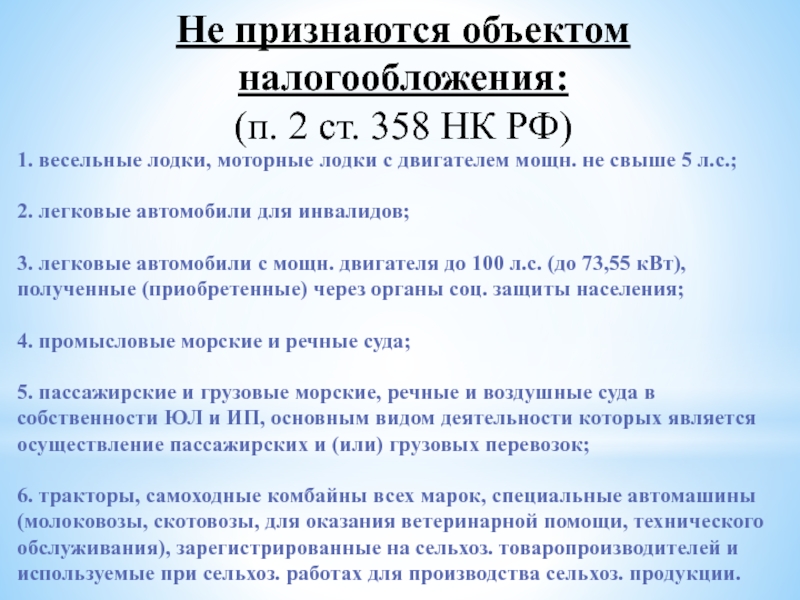

Пункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения? минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном

реестре судов.

Налоговая база определяется в зависимости от категорий транспортных средств следующим образом:

|

Категории транспортных средств |

Налоговая база |

|

Транспортные средства, имеющие двигатели |

Мощность двигателя транспортного средства в лошадиных силах |

|

Воздушные транспортные средства, для которых определяется тяга реактивного двигателя |

Паспортная статистическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы |

|

Водные несамоходные (буксируемые) транспортные средства, для которых определяется валовая вместимость |

Валовая вместимость в регистровых тоннах |

|

Иные водные и воздушные транспортные средства |

Единица транспортного средства |

Налоговая база определяется отдельно по

каждому транспортному средству.

Налоговым периодом признается календарный год. Отчетными периодами для организаций — первый квартал, второй квартал, третий квартал.

Законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

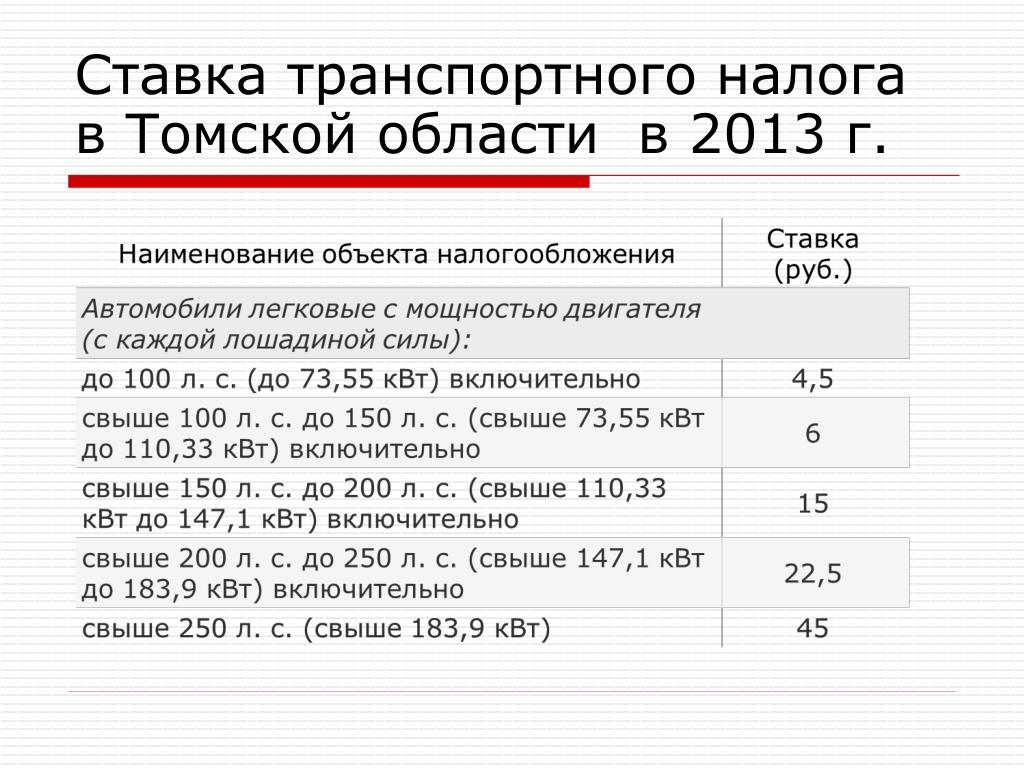

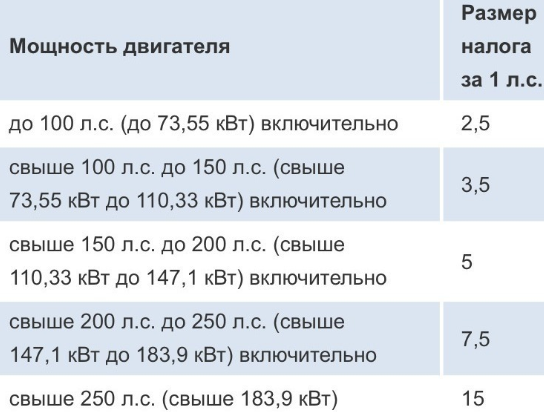

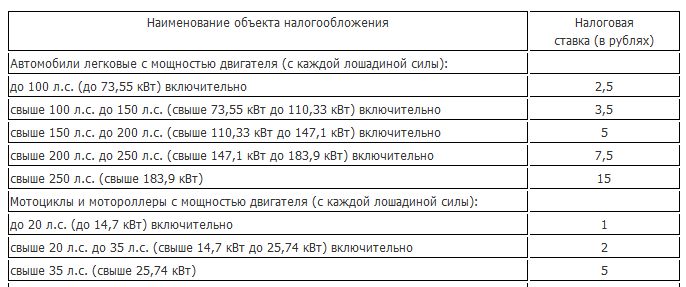

Перечень налоговых ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять раз.

Допускается установление законами субъектов РФ дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Налоговый кодекс РФ предусматривает разные порядки исчисления сумм налога для организаций и физических лиц

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

авансового платежа производится самостоятельно. |

Сумма налога исчисляется налоговым органом. Сумма налога, подлежащая уплате в бюджет, определяется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки |

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогу

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогуУплата организациями авансовых платежей по

налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок

уплаты налога не может быть установлен ранее 1 февраля

года, следующего за

истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового органа.

Отчетность представляется в налоговые органы только организациями.

Организации, уплачивающие авансовые платежи, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок заполнения налогового расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом, по форме, установленной приказом Минфина России.

Налоговые ставки транспортного налога на 2022-2023 годы

Ставка транспортного налога устанавливается законами субъекта РФ, но не может быть больше предельного размера, указанного в НК РФ. Наша специальная рубрика поможет вам рассчитать налогооблагаемую базу и сумму платежа в бюджет по транспортному средству. Материалы рубрики пригодятся не только бухгалтерам компаний, но и физическим лицам и ИП.

Наша специальная рубрика поможет вам рассчитать налогооблагаемую базу и сумму платежа в бюджет по транспортному средству. Материалы рубрики пригодятся не только бухгалтерам компаний, но и физическим лицам и ИП.

Подробнее

- Все материалы

- Новости

- Статьи

Налоговые ставки транспортного налога на 2022-2023 годы

17 фев 2023

Ставки транспортного налога по регионам — таблица 2023

Ставки транспортного налога по регионам — 2023 таблица, приведенная далее, позволяет изучить в наиболее удобной форме. Рассмотрим, есть ли изменения в ставках этого налога в 2023 году, в нашей статье.

Налоговые ставки транспортного налога на 2022-2023 годы

08 янв 2018

Ставки транспортного налога в 2018 году

Общие сведения о транспортном налоге

Плательщики налога на транспорт

Льготы по транспортному налогу

Объект обложения транспортным налогом

Порядок расчета транспортного налога

Ставки транспортного налога по регионам в 2018–2019 годах: таблица, нюансы

Итоги

Общие сведения о транспортном налоге

Транспортный налог представляет собой прямой платеж в бюджеты регионов РФ. Его вносят владельцы автомобилей и иных транспортных средств. Обязанность уплачивать налог возложена как на юридические лица, так и на граждан — владельцев транспортных средств (ТС). Чем больше и мощнее автомобиль, тем выше сумма налога. Порядок его расчета и уплаты регулируется гл. 28 НК РФ и региональными законодательными актами.

ВАЖНО! Налоговая ставка по транспортному налогу устанавливается региональными властями.

Транспортный налог введен в экономическую практику России в 2003 году. В большинстве стран мира такого налога нет — вместо него взимаются экологические, дорожные сборы, налоги на движимое имущество.

Экономический смысл транспортного налога состоит в компенсации владельцами автомобилей вреда окружающей среде и дорожному покрытию. Аналогичную функцию выполняют акцизы на бензин и производство автомобилей, поэтому фактически автовладелец облагается несколькими налогами одновременно. В 2010 году Правительство РФ предполагало отменить транспортный налог, заменив его увеличением акцизов на топливо. Акцизы выросли, но налог на транспорт остался.

С введением в 2015 году системы «Платон» для грузовиков идея об отмене транспортного налога была озвучена президентом РФ. Однако ограничилось все только введением налогового вычета по большегрузам и то на период 2016-2018 годов.

Другая инициатива чиновников — заменить транспортный налог акцизом на топливо. Смысл предлагаемого платежа в том, что гражданин или организация будут платить только за фактическое время использования транспорта.

Стоит ли рассчитывать на отмену транспортного налога в 2018 году и как правительство планирует облегчить налоговые обязательства владельцев автотранспорта, читайте здесь.

Плательщики налога на транспорт

Согласно НК РФ плательщиками налога признаются лица, на которых зарегистрировано транспортное средство. При этом не имеет значения, является физическое лицо предпринимателем или нет, — обязанность уплачивать налог остается в любом случае. А юридические лица платят с автомобилей 2 налога:

- на имущество организаций;

- непосредственно транспортный.

С 2013 года компании налог на движимое имущество не платили, однако начиная с 1 января 2015 года от налогообложения освобождено только имущество, относящееся к 1-й и 2-й амортизационным группам. Автотранспортные средства в эти группы не входят, следовательно, по ним фирма должна платить и транспортный налог, и налог на имущество.![]()

В 2017 году в отношении движимого имущества регионам предоставлено право самостоятельно принимать решение о введении по этому имуществу льготы. Реализовываться оно будет с 2018 года и может иметь 2 варианта развития событий:

- регионом принят в 2017 году закон о льготе – льгота с 2018 года применяется;

- закон регионом не принят – льгота в регионе с 2018 года не действует.

С конца 2015 года к платежам за автомобили для компаний прибавился еще 1 сбор — с грузовиков, имеющих максимальную массу более 12 тонн, в счет возмещения вреда дорожному покрытию. Он перечисляется с помощью системы «Платон». Платежи, уплаченные по больщегрузам, с 03.07.2016 уменьшают сумму налога, начисленного по этим авто. Но такое уменьшение действительно только на период 2016-2018 годов.

Подробнее об этом вычете – в статье «Транспортный налог и система Платон (нюансы)».

Льготы по транспортному налогу

Кто может не платить транспортный налог? Перечень лиц, имеющих право на льготу по данному платежу, устанавливается в каждом регионе отдельно. Однако на послабление налогового бремени могут рассчитывать:

Однако на послабление налогового бремени могут рассчитывать:

- инвалиды I и II группы;

- ветераны ВОВ;

- герои СССР, кавалеры ордена Славы;

- общественные организации инвалидов и фирмы, организованные инвалидами;

- пенсионеры и многодетные семьи (в некоторых регионах).

Кто имеет льготы по транспортному налогу в 2017 году, узнайте здесь.

Льготы имеют разные формы. Например, плательщик освобождается от уплаты налога только за один автомобиль или платит половину от суммы налогового платежа, рассчитанной на общих основаниях.

Налог не платят также компании — организаторы чемпионата мира по футболу в 2018 году. В свободных экономических зонах могут быть установлены каникулы по транспортному налогу. Например, резидентам особой экономической зоны «Зеленоград» предоставляется 5-летняя льгота по этому платежу.

См. также «Чиновники рассказали, когда не нужно платить транспортный налог».![]()

Информацию о сумме налога к уплате физическим лицам представляют налоговые органы на основании имеющихся у них сведений.

ВАЖНО! До мая 2014 года владелец транспорта мог не платить налог, если не получал по почте России уведомление ИНФС. С мая 2014 года граждан обязали при неполучении уведомления от ИФНС самостоятельно передавать в налоговый орган сведения о приобретенной ими собственности, в том числе транспортных средствах (закон от 02.02.2014 № 52-ФЗ). Подробнее об этом – здесь.

Юридические лица рассчитывают сумму транспортного налога сами по данным о движимом имуществе, зарегистрированном на балансе компании. Ставка транспортного налога на 2017-2018 годы для организаций определяется нормативными актами субъектов РФ.

Объект обложения транспортным налогом

С какого имущества взимается транспортный налог? Данный вопрос регулируется положениями ст. 358 НК РФ. Это автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты и прочие самоходные плавательные средства, гидроциклы, моторные сани и моторные лодки, а также ряд других транспортных средств.

Как определяется налоговая база по транспортному налогу, узнайте здесь.

Облагается налогом не все имущество, которое движется, а только транспорт определенной мощности. Так, не платят налог:

- владельцы маломощных транспортных средств, например, весельных и моторных лодок, если мощность моторной лодки не больше 5 лошадиных сил;

- инвалиды по специальным автомобилям, если мощность их двигателя не превышает 100 лошадиных сил и они получены через органы соцзащиты.

Платить налог нужно на те виды транспортных средств, которые подлежат госрегистрации. Некоторые отрасли, имеющие социальное значение (например, сельское хозяйство, медицина, охрана границ и правопорядка), освобождены от уплаты транспортного налога по используемому ими транспорту. Так:

- Для организаций и предпринимателей, которые осуществляют речные, морские и воздушные перевозки, предусмотрено следующее послабление налогового режима: транспортным налогом не облагаются принадлежащие им самоходные плавательные средства и воздушные суда.

- Аналогичная льгота действует и для сельхозпроизводителей. Тракторы, комбайны и некоторая другая сельскохозяйственная техника (к примеру, молоковозы, скотовозы, машины для ветеринарной помощи) не облагаются транспортным налогом при условии, что они используются именно для сельскохозяйственных работ.

- Не платят данный налог и органы государственной власти, осуществляющие охрану правопорядка или военную службу.

- Самолеты и вертолеты, используемые в медицине, также освобождены от уплаты транспортного налога, как и платформы (подвижные и стационарные) для бурения нефти в морях.

- Корабли, находящиеся в перечне Российского международного реестра судов, также не являются объектом налогообложения транспортным налогом.

Налог не платится в случае, если автомобиль или иное транспортное средство у физлица или организации угнали злоумышленники (при наличии у пострадавшего документов, выданных органами внутренних дел).

ВАЖНО! Налоговая ставка и сам размер платежа зависят от мощности транспортного средства. Обычно мощность указывается в лошадиных силах. Если же данные указаны в киловаттах, то их переводят в лошадиные силы из расчета, что 1 киловатт равен 1,3592 лошадиной силы. Для некоторого имущества, например, самолетов, расчет налога ведется с каждого килограмма силы тяги. По специфическим видам транспорта (водным или воздушным транспортным средствам без двигателя) определение налогооблагаемой базы осуществляется с единицы транспорта.

Обычно мощность указывается в лошадиных силах. Если же данные указаны в киловаттах, то их переводят в лошадиные силы из расчета, что 1 киловатт равен 1,3592 лошадиной силы. Для некоторого имущества, например, самолетов, расчет налога ведется с каждого килограмма силы тяги. По специфическим видам транспорта (водным или воздушным транспортным средствам без двигателя) определение налогооблагаемой базы осуществляется с единицы транспорта.

Порядок расчета транспортного налога

Сумму транспортного налога к уплате за год для физических лиц и предпринимателей рассчитывают сами налоговики. Налоговый период для них составляет год. Органы ФНС определяют налоговую базу как мощность двигателя транспорта в лошадиных силах. Для дорогостоящих автомобилей установлены специальные повышающие коэффициенты, которые зависят не только от стоимости авто, но и от длительности владения им. Данные о средней стоимости легковых автомобилей и критерии отнесения их к дорогостоящим определяет Министерство промышленности и торговли РФ.

См. также «Как платить транспортный налог, если дорогого авто нет в перечне Минпромторга?».

Физические лица платят налог до 1 декабря следующего года.

Налоговые органы прекращают взимать налог с физического лица либо с исчезновением у него соответствующего имущества, либо в связи со смертью владельца. Если есть задолженность по налогу, ее погашают наследники.

О сроках уплаты транспортного налога для физических и юридических лиц узнайте здесь.

Как рассчитывает транспортный налог организация? Сначала бухгалтер проверяет, есть ли на счете 01 автомобили или иные транспортные средства. Затем уточняет, является ли транспорт компании объектом налогообложения. Потом нужно выяснить, зарегистрирован ли автомобиль в органах ГИБДД — налог платится только с транспорта, поставленного на учет в дорожной инспекции.

На следующем этапе компания должна узнать, есть у нее льгота по уплате налога. Для этого нужно свериться со ст. 357 НК РФ и региональным законодательством — возможно, в субъекте РФ предусмотрены дополнительные льготы.

357 НК РФ и региональным законодательством — возможно, в субъекте РФ предусмотрены дополнительные льготы.

Сумма налога к уплате определяется как произведение налоговой базы и ставки. Налоговую базу (чаще всего мощность автомобиля в лошадиных силах) бухгалтер определит согласно ПТС.

Как рассчитать транспортный налог за год, см. в этом материале.

Ставки транспортного налога по регионам в 2017–2018 годах можно найти на сайте ФНС или в нашей рубрике «Ставки транспортного налога».

Сумма налога в некоторых регионах может зависеть от категории машины, повышающего коэффициента, экологического класса или возраста авто. Кроме того, бухгалтеру нужно учитывать сроки владения автомобилем в налоговом периоде.

По транспортному налогу компания платит авансы (каждый квартал, если это установлено законом региона) и годовой платеж. В регионе уплата авансов может быть отменена, тогда рассчитываться с бюджетом нужно единожды — по итогам года.

О налоговом и отчетном периодах по транспортному налогу читайте здесь.

Компания сдает отчетность по налогу 1 раз в год — по итогам налогового периода. Отчетность можно сдать в инспекцию по ТКС, а также лично (при необходимости по доверенности) или отправить почтой. Декларация содержит в себе сведения об автомобиле, его марку, номер, количество лошадиных сил и прочие сведения, необходимые для расчета самого налога.

ВАЖНО! Если Министерство промышленности и торговли выпустило новый список дорогостоящих автомобилей, а вы уже сдали декларацию по транспортному налогу, переделывать отчетность и представлять уточненную декларацию не нужно.

Сдавать декларацию нужно в налоговую инспекцию по месту головного офиса или подразделения, на которое зарегистрирован автомобиль.

См. также «ФНС уточнила, куда организации платить налог за автомобиль».

Ставки транспортного налога по регионам в 2018–2019 годах: таблица, нюансы

Ставки по данному налогу каждый субъект определяет самостоятельно. В целях наиболее справедливого налогообложения транспорта региональные власти наделены правом устанавливать дифференцированные ставки по таким критериям, как мощность двигателя, вместимость, категория транспортного средства и год его выпуска, срок эксплуатации.

В целях наиболее справедливого налогообложения транспорта региональные власти наделены правом устанавливать дифференцированные ставки по таким критериям, как мощность двигателя, вместимость, категория транспортного средства и год его выпуска, срок эксплуатации.

НК РФ устанавливает налоговую ставку по транспортному налогу, которая, будучи увеличенной в 10 раз, является максимальным пределом для соответствующих ставок регионов. По легковушкам с мощностью двигателя до 150 лошадиных сил налоговая ставка может быть снижена до 0.

Поскольку транспортный налог призван компенсировать вред окружающей среде и дорогам от использования автомобилей, логично предположить, что ставки налога должны зависеть от экологического класса машины. Подробнее о соответствующей инициативе чиновников читайте в статье «Транспортный налог заменят экологическим?».

Ставки по налогу одинаковы как для физлиц, так и для ИП и юридических лиц и зависят только от непосредственных характеристик транспортного средства. Например, для легковых автомобилей ставка изменяется в соответствии с мощностью двигателя.

Например, для легковых автомобилей ставка изменяется в соответствии с мощностью двигателя.

В Москве для легковушек выделены 8 категорий:

- до 100 лошадиных сил включительно;

- от 101 до 125 лошадиных сил;

- от 126 до 150 лошадиных сил;

- от 151 до 175 лошадиных сил;

- от 176 до 200 лошадиных сил;

- от 201 до 225 лошадиных сил;

- от 226 до 250 лошадиных сил;

- свыше 250 лошадиных сил и далее.

Узнать ставку транспортного налога в интересующем вас регионе можно из этой статьи.

Итоги

Ставки транспортного налога в 2017–2018 годах изменились незначительно. Многие регионы не стали отменять те ставки, которые действовали, соответственно, в 2016 и 2017 годах и продлили их действие. На расчет транспортного налога влияют несколько факторов. Помимо мощности двигателя, это класс автомобиля, год его производства, цена приобретения, количество месяцев владения, экологическая безопасность, сфера применения и др.

Читайте статьи из нашей рубрики «Ставки транспортного налога», чтобы быть в курсе изменений, касающихся данного бюджетного платежа. А их, по всей видимости, нас ждет немало.

Последствия налога с продаж для транспортной отрасли

Перевозка людей и товаров часто имеет различные соображения, когда речь идет о последствиях налога с продаж штата. Налог с продаж начисляется на одни товары, но не на другие. Резюме, изложенное ниже, охватывает некоторые из наиболее типичных статей общей торговли, связанных с транспортной отраслью.

Пассажирские перевозки

Компаниям, оказывающим услуги в транспортной отрасли, предоставляется ряд налоговых льгот. Одним из которых является конкретное освобождение, связанное с пассажирскими перевозками. Услуги пассажирских перевозок доставляют людей на места. Согласно Уставу Миннесоты 297B.03 и 297A.90, сборы, взимаемые с пассажиров, не облагаются налогом с продаж в штате Миннесота.

Лицо, занимающееся перевозкой пассажиров автотранспортом по найму, может зарегистрироваться в качестве розничного торговца, однако доступно освобождение, которое ограничивает их потенциальные налоговые обязательства по налогу с продаж.

Примеры льгот для пассажирских перевозок включают следующее:

- Самолет

- Автобус

- Паром

- Трамвай

- Лимузин

- Такси и услуги такси

- Поезд

Парковка и транспортные услуги

необлагаемая налогом услуга. При совместной продаже транспортная услуга облагается налогом, поскольку она необходима для завершения продажи услуги парковки.

Общие услуги перевозчика

Обычные перевозчики нанимаются для перевозки товаров из пункта А в пункт Б. Сборы, взимаемые за предоставление этих услуг, как правило, не облагаются налогом. Обычные перевозчики часто перевозят товары по воздуху, морю, тягачу с прицепом, поездом и/или грузовиком. Тем не менее, транспортировка заполнителей (т. е. гравия, бетона, асфальта и т. д.) по-прежнему может иметь налоговые последствия.

Стоимость доставки

Стоимость доставки взимается продавцом за подготовку и доставку личного имущества или услуг в место, указанное покупателем, включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку и упаковку.

Если продаваемый товар облагается налогом, расходы продавца на его доставку также облагаются налогом. Стоимость доставки является частью продажной цены товара, даже если это указано отдельно. Услуги по доставке, предоставленные и оплачиваемые третьей стороной, не облагаются налогом, за исключением доставки заполнителей или бетонных блоков.

Транспорт является ключевым направлением деятельности Smith Schafer на протяжении более 50 лет. Для получения дополнительной информации о налоговых стратегиях, которые могут принести пользу вашему транспортному бизнесу, свяжитесь с командой Smith Schafer Transportation. Мы с нетерпением ждем возможности поговорить с вами в ближайшее время.

Искать:

Пусто

Ваш контент будет здесь. Отредактируйте или удалите этот текст внутри или в настройках содержимого модуля. Вы также можете стилизовать каждый аспект этого контента в настройках модуля «Дизайн» и даже применить собственный CSS к этому тексту в расширенных настройках модуля.

Отрасли

Услуги

Популярные публикации

10 причин для оценки бизнеса

Как аутсорсинг бухгалтерского учета может принести пользу вашему бизнесу

Как повысить прибыльность вашей строительной компании

Налоговые льготы и вычеты для вашего транспортного бизнеса

Справочник по заработной плате на конец года

Подпишитесь на наш блог

Стоимость доставки

Налоговый бюллетень ST-838 (TB-ST-838)

Версия для печати (PDF) Дата выпуска: 14 мая 2012 г.Введение

В этом бюллетене объясняется, как налоги с продаж и использование применяются к расходам на доставку и доставку. Как правило, расходы на отгрузку или доставку, которые продавец включает в свой счет, облагаются налогом, если продукт или услуга, которые отгружаются или доставляются, облагаются налогом. Условия доставка и доставка также включают расходы, определенные такими терминами, как транспортировка , обработка или почтовые расходы .

Налогооблагаемые продукты или услуги

При продаже налогооблагаемого продукта или услуги любые расходы на отгрузку или доставку, которые продавец включает в счет, становятся частью квитанции, облагаемой налогом с продаж.

Если покупатель отдельно организует и оплачивает доставку облагаемого налогом предмета третьей стороной, продавец предмета будет взимать налог с продаж только с его суммы (см. Услуги только по доставке , ниже).

Пример: Клиент покупает сушилку для белья (включая договор на обслуживание) в крупной сети универмагов, у которой есть собственные транспортные средства для доставки. Универмаг доставляет устройство на дом покупателю и берет за доставку 20 долларов США. Магазин выставляет покупателю следующий счет:

| Устройство | 499,95 долларов США |

| Сервисный контракт | 30.00 |

| Стоимость доставки | 20. 00 00 |

| Итого (до налога с продаж) | 549,95 долл. США |

Налог с продаж должен рассчитываться на общую сумму плата в размере 549,95 долларов США.

Пример: Клиент покупает стол и стулья у производителя мебели на заказ и запрашивает доставку этих предметов. Производитель мебели заключает договор с обычным перевозчиком на доставку мебели до дома покупателя. Мебельщик выставляет покупателю следующий счет:

| Стол и стулья | 3500,00 $ |

| Транспорт | 250,00 |

| Итого (до налога с продаж) | 3750,00 долл. США |

Налог с продаж должен рассчитываться на общую сумму 3750,00 долларов США.

Пример: Подрядчик покупает пиломатериалы у брокера. Контракт предусматривает, что пиломатериалы будут доставляться с завода производителя в Вашингтоне на место работы в Нью-Йорке, и транспортные расходы будут включены в предоплату. Брокер выставляет клиенту следующий счет:

Брокер выставляет клиенту следующий счет:

| 1000 досочных футов 2×4 | 400,00 $ |

| Предоплаченный фрахт 90 084 | 100,00 |

| Итого (до налога с продаж) | 500,00 $ |

Налог с продаж должен быть рассчитан на общую сумму 500,00 долларов США.

Пример: Житель Олбани отправляет свои часы ювелиру в Нью-Йорке для ремонта. После ремонта часы отправляются обратно в Олбани. В счете ювелира указана плата за услуги по ремонту, а также плата за доставку. Налог с продаж взимается с общей суммы, уплаченной за налогооблагаемую услугу ремонта, включая стоимость доставки.

Не облагаемые налогом продукты или услуги

Если продаваемый продукт или услуга не облагаются налогом, любые сборы с покупателя за отгрузку или доставку также не облагаются налогом. Это также применяется, когда покупатель предоставляет продавцу действительный сертификат перепродажи или другой документ об освобождении от уплаты налогов.

Пример: Клиент покупает копчености, сырное ассорти и желе у продавца продуктов питания по почте. Продавец продуктов питания добавляет к счету клиента плату за доставку и обработку. Поскольку все продукты, приобретенные покупателем, не облагаются налогом, вся сумма, включая стоимость доставки и обработки, не облагается налогом.

Пример: оптовик доставляет товарно-материальные запасы покупателю, занимающемуся розничными продажами. Клиент предоставляет оптовику сертификат перепродажи в момент размещения заказа. Любые транспортные расходы, выставленные оптовым продавцом за доставку этого заказа, не облагаются налогом.

Продажи, включая как налогооблагаемые, так и необлагаемые расходы

Когда налогооблагаемые и не облагаемые налогом продукты или услуги объединяются в единый платеж в одном счете, весь счет подлежит налогообложению, включая любые расходы по отгрузке или доставке.

Если расходы на налогооблагаемые и необлагаемые товары или услуги указаны в счете отдельно, налог с продаж не взимается с необлагаемых налогом расходов. Однако:

Однако:

- Если в счете указана только одна плата за доставку или доставку, вся стоимость доставки рассматривается как часть налогооблагаемой части счета.

- Если плата за отгрузку или доставку справедливо распределяется между налогооблагаемыми и необлагаемыми продуктами в счете, то только плата за доставку или доставку, относящаяся к налогооблагаемым продуктам в счете, подлежит налогообложению.

Пример: Клиент заказывает по почте кофеварку и пятифунтовую партию импортного кофе. Продавец по почте выставляет покупателю следующий счет:

| Кофеварка | $89,95 |

| 90 083 Пять фунтов импортного кофе | 55,00 |

| Доставка | 5,00 |

| Итого (до налога с продаж) | 149,95 долл. США |

Сумма, подлежащая налогообложению, составляет 94,95 долл. США (89,95 долл. США + 5,00 долл. США).

США (89,95 долл. США + 5,00 долл. США).

Пример: Арт-дилер покупает на аукционе пять произведений изобразительного искусства. Четыре произведения будут перепроданы через галерею дилера, а одно — для личной коллекции дилера. Аукционный дом использует собственную частную курьерскую службу для доставки и взимает фиксированную плату в размере 250 долларов США за единицу за местную доставку. Аукционный дом выставляет покупателю следующий счет:

| Товар 1 (для перепродажи) | $300,000 |

| Товар 2 (для перепродажи) ) | 175 000 |

| Позиция 3 (подлежит перепродаже) | 200 000 |

| Позиция 4 (подлежит перепродаже) | 250 000 |

| Предмет 5 (для частной коллекции) | 250 000 |

| Доставка (5 штук по $250 каждая) | 1,250 |

Сумма, подлежащая налог составляет 250 250 долларов США (пункт 5 + 250 долларов США за его доставку).

Услуги только по доставке

Транспортные услуги не облагаются налогом с продаж. Таким образом, если услуга доставки реализуется независимо от продажи перевозимого налогооблагаемого имущества, плата за услугу доставки не облагается налогом. Чтобы продажа услуги доставки не зависела от продажи имущества, клиент должен организовать транспортировку, и клиент должен оплатить доставку по отдельному счету.

Пример: Клиент покупает у продавца облагаемые налогом товары. Покупатель отдельно заключает договор с обычным перевозчиком на транспортировку товаров от места работы продавца до покупателя. Покупатель получает один счет от продавца за налогооблагаемую продукцию и другой счет от обычного перевозчика за услугу доставки. Счет от общего перевозчика не облагается налогом, так как счет только за перевозку.

Налог на использование

Если покупатель покупает налогооблагаемый продукт или услугу, а продавец не взимает налог с продаж, покупатель должен уплатить налог на использование непосредственно в налоговый департамент. Любые сборы продавца за отгрузку или доставку включаются в общую сумму, облагаемую налогом на использование.

Любые сборы продавца за отгрузку или доставку включаются в общую сумму, облагаемую налогом на использование.

Дополнительную информацию о налоге на использование см. в Налоговых бюллетенях Налог на использование для предприятий (TB-ST-910) и Налог на использование для физических лиц, недвижимости и трастов (TB-ST-913).

Примечание: Налоговый бюллетень — это информационный документ, предназначенный для предоставления общих рекомендаций на упрощенном языке по интересующей налогоплательщиков теме. Он точен на дату выпуска. Однако налогоплательщики должны знать, что последующие изменения в Законе о налогах или его интерпретации могут повлиять на точность Налогового бюллетеня. Информация, представленная в этом документе, не охватывает все ситуации и не предназначена для замены закона или изменения его значения.

Справочные материалы и другая полезная информация

Налоговое законодательство: Разделы 1101(b)(3), 1111(h)

Положения: Раздел 526.